Treasury Futures handeln: Anleihen-Futures als Trading-Instrument

Treasury Futures sind standardisierte Terminkontrakte auf US-Staatsanleihen, gehandelt an der CME. Sie bilden den zweitliquidesten Futures-Markt der Welt nach den Equity-Index-Futures und geben dir direkten Zugang zum wichtigsten Makro-Signal überhaupt: der Erwartung des Marktes an Zinsen, Inflation und Wirtschaftswachstum. Wer Treasury Futures lesen kann, tradet mit einem Informationsvorsprung, den 95 % der deutschen Retail-Trader nicht haben.

Risikohinweis: Trading mit Futures und anderen Finanzinstrumenten birgt erhebliche Verlustrisiken. Vergangene Ergebnisse sind kein Indikator für zukünftige Performance. Setze nur Kapital ein, dessen Verlust du verkraften kannst.

— Marco Bösing, Gründer von traMADA

Warum Treasury Futures für jeden Trader relevant sind

Die meisten deutschen Retail-Trader schauen auf DAX, Nasdaq, vielleicht noch den S&P 500. Den Anleihenmarkt ignorieren sie komplett. Das ist ein Problem, weil der Anleihenmarkt nicht irgendein Markt ist. Er ist DER Markt. Der globale Bond-Markt ist mit über 140 Billionen Dollar größer als alle Aktienmärkte zusammen.

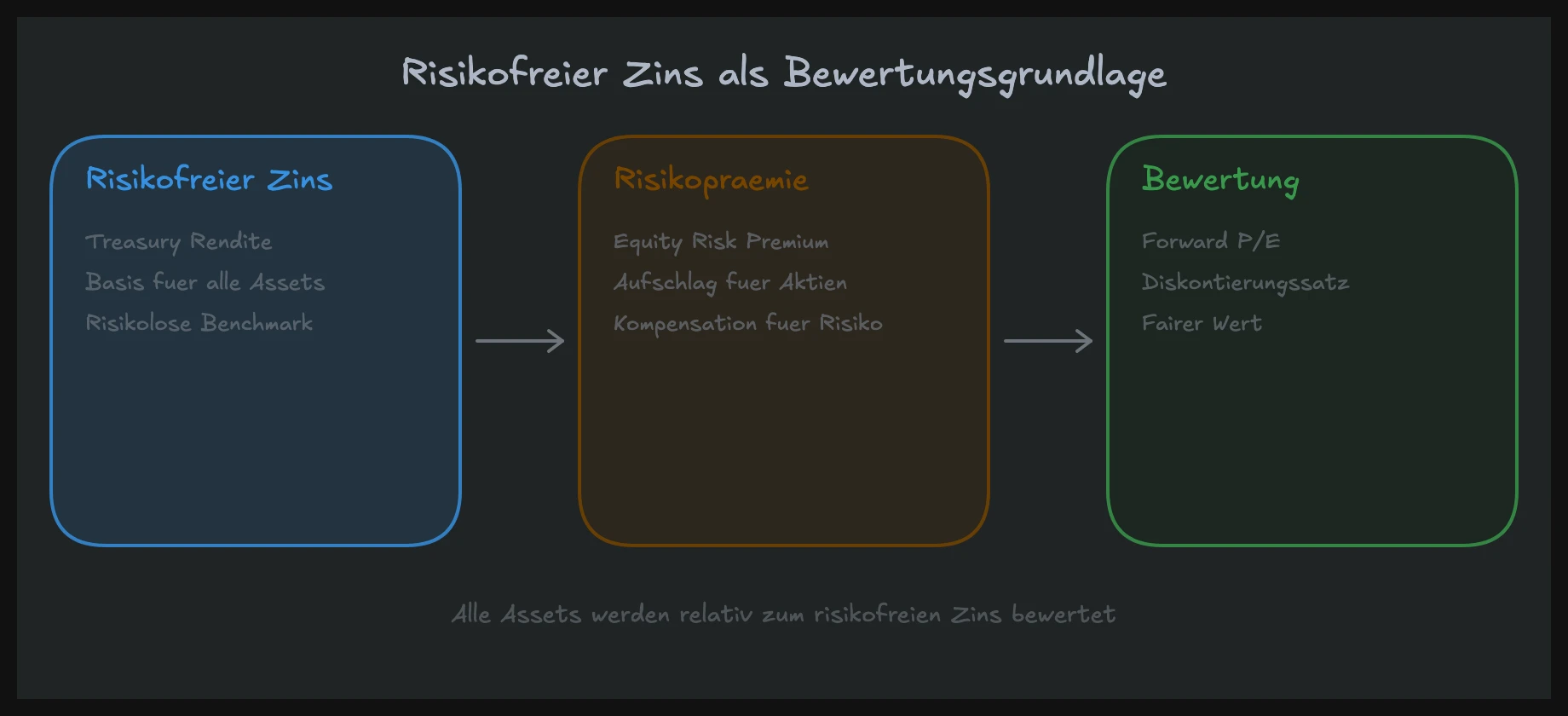

Der risikofreie Zins bestimmt alles

Jedes Asset auf dieser Welt wird relativ zum risikofreien Zins bewertet. Aktien, Immobilien, Kryptowährungen: alles. Wenn die Rendite einer 10-jährigen US-Staatsanleihe bei 4,5 % liegt, muss jede Investition diese 4,5 % risikofreie Rendite schlagen, um attraktiv zu sein. Steigt die Rendite auf 5 %, wird die Messlatte höher. Fällt sie auf 3,5 %, wird Risiko billiger.

Das ist keine abstrakte Theorie. Das ist der Mechanismus, der jeden Tag Billionen Dollar bewegt. Wenn du Nasdaq Futures handelst, aber den /ZN nicht auf deinem Screen hast, fehlt dir der Kontext, in dem NQ sich bewegt.

Der blinde Fleck im deutschsprachigen Raum

In meiner Zeit als institutioneller Trader war der Bond-Screen immer das Erste, was ich morgens geöffnet habe. Nicht den DAX, nicht den NQ. Anleihen. Weil sich dort zeigt, wie der Markt Risiko bewertet, bevor es in Aktien sichtbar wird.

Im deutschsprachigen Retail-Trading existiert diese Perspektive praktisch nicht. Es gibt hunderte YouTube-Videos über Candlestick-Patterns und Fibonacci-Retracements, aber fast keinen einzigen deutschen Retail-Trader, der morgens als erstes die Zinskurve checkt. Das ist ein enormer blinder Fleck. Wenn du Makroökonomie für Trader verstehst, hast du einen strukturellen Vorteil gegenüber allen, die nur Preis und Indikatoren sehen.

Die wichtigsten Treasury Futures Kontrakte

An der CME (Chicago Mercantile Exchange) werden verschiedene Treasury Futures gehandelt. Jeder Kontrakt bezieht sich auf US-Staatsanleihen einer bestimmten Laufzeit. Die drei relevantesten für aktive Trader sind /ZN, /ZB und /ZF.

/ZN: Der 10-Year Treasury Note Future

Der /ZN ist der Kontrakt, den du kennen musst. Er ist der liquideste Treasury Future und bildet die 10-jährige US-Staatsanleihe ab. Ein voller Punkt im /ZN entspricht $1.000. Die Tick-Größe beträgt 1/64 eines Punktes, also $15,625 pro Tick.

Der /ZN bewegt sich an einem durchschnittlichen Tag etwa 10-20 Ticks, an FOMC-Tagen oder nach starken CPI-Releases deutlich mehr. Er ist der direkte Ausdruck dessen, was der Markt über die mittelfristige Zinsentwicklung denkt.

Wenn ich nur einen einzigen Kontrakt als Makro-Indikator empfehlen müsste, wäre es der /ZN. Er ist liquid genug für enge Spreads, volatil genug für echte Signale und breit genug in seiner Laufzeit, um die relevanteste Zinsbewegung abzubilden.

/ZB: Der 30-Year Treasury Bond Future

Der /ZB bildet die 30-jährige Staatsanleihe ab. Ein Punkt entspricht ebenfalls $1.000, aber der Kontrakt ist deutlich volatiler als der /ZN, weil Anleihen mit längerer Duration stärker auf Zinsänderungen reagieren.

An einem normalen Tag bewegt sich /ZB mehr als /ZN. An einem FOMC-Tag kann der /ZB zwei bis drei Punkte in Minuten bewegen, das sind $2.000-$3.000 pro Kontrakt. Das macht ihn attraktiv für direktionales Trading auf Anleihen, aber auch riskanter.

/ZF: Der 5-Year Treasury Note Future

Der /ZF bildet die 5-jährige Staatsanleihe ab. Er ist enger an die kurzfristigen Zinserwartungen gebunden als der /ZN, weil die 5-jährige Laufzeit stärker auf Fed-Policy-Erwartungen reagiert. Ein Punkt im /ZF entspricht $1.000, die Tickgröße ist 1/128 ($7,8125 pro Tick).

Für Trader, die speziell die Erwartung an den nächsten Zinszyklus handeln wollen, ist /ZF oft das präzisere Instrument als /ZN.

Kontraktvergleich: /ZN, /ZB und /ZF

| Eigenschaft | /ZN (10-Year) | /ZB (30-Year) | /ZF (5-Year) |

|---|---|---|---|

| Underlying | 10-jährige US-Staatsanleihe | 30-jährige US-Staatsanleihe | 5-jährige US-Staatsanleihe |

| Punktwert | $1.000 | $1.000 | $1.000 |

| Tickgröße | 1/64 ($15,625) | 1/32 ($31,25) | 1/128 ($7,8125) |

| Tägliche Volatilität | Mittel | Hoch | Niedrig |

| Liquidität | Sehr hoch | Hoch | Hoch |

| Haupteinsatz | Makro-Indikator, Intermarket | Direktionales Zinstrading | Fed-Policy-Erwartungen |

| Margin (ca.) | $2.000 | $3.500 | $1.200 |

Micro Treasury Futures für kleinere Konten

Seit 2023 bietet die CME auch Micro Treasury Futures an (/MZN, /MZB, /MZF). Diese Kontrakte sind 1/10 der Größe der Standardkontrakte. Ein Punkt im /MZN entspricht also $100 statt $1.000. Das macht Treasury Futures auch für kleinere Konten zugänglich, ohne dass du überdimensionierte Positionsgrößen eingehen musst. Gerade wenn du mit Micro Futures angefangen hast, sind die Micro Treasuries ein logischer nächster Schritt.

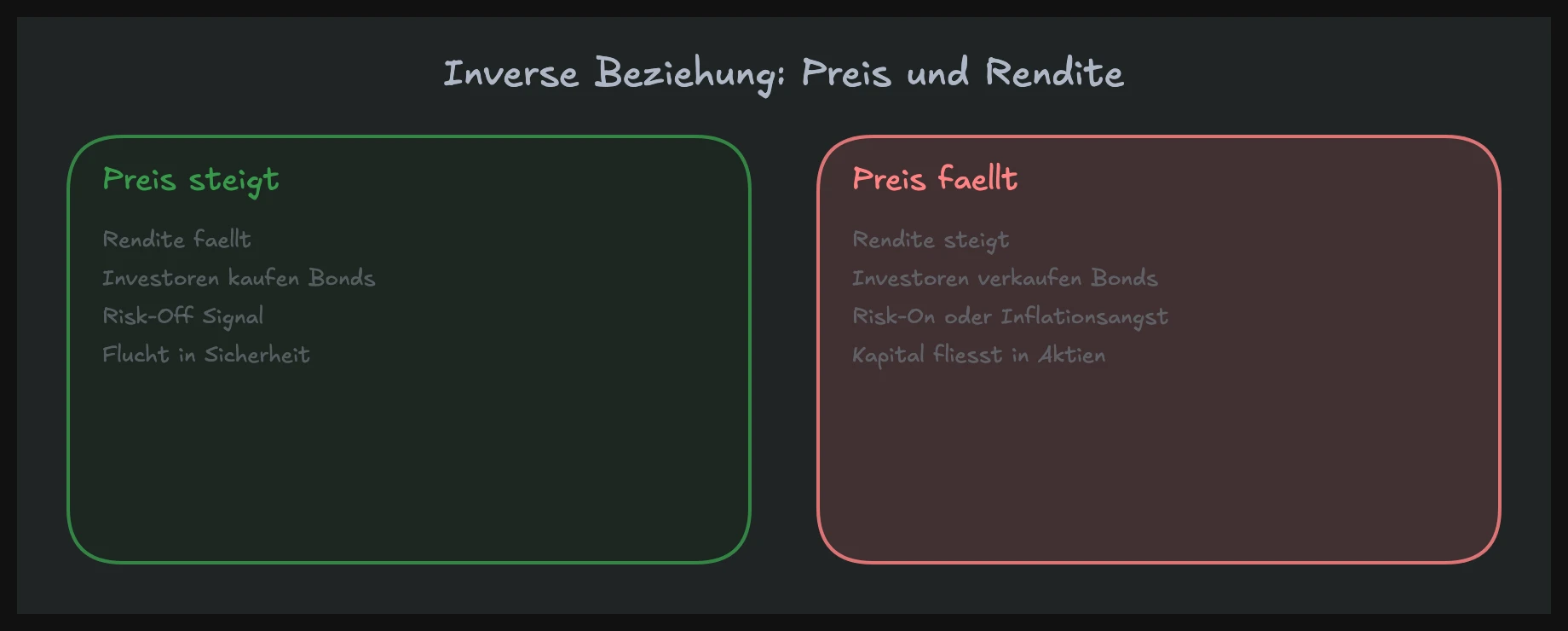

Die inverse Beziehung: Preis vs. Rendite

Das ist das Konzept, das die meisten Einsteiger verwirrt, das aber absolut fundamental ist: Anleihenpreise und Renditen bewegen sich immer entgegengesetzt.

Warum steigen Renditen, wenn Preise fallen?

Eine Anleihe mit 4 % Kupon kostet 100. Du bekommst also 4 % auf deine 100 investierten Dollar. Jetzt stelle dir vor, der Markt verkauft diese Anleihe und der Preis fällt auf 95. Der Kupon bleibt bei 4 %, aber du kaufst die Anleihe jetzt für 95 statt 100. Deine effektive Rendite steigt, weil du die gleiche Kuponzahlung auf weniger eingesetztes Kapital bekommst.

Umgekehrt: Wenn alle die Anleihe kaufen wollen und der Preis auf 105 steigt, fällt die effektive Rendite.

Was das für deinen Screen bedeutet

Wenn du /ZN auf deinem Chart siehst und der Preis fällt, bedeutet das: Renditen steigen. Der Markt erwartet höhere Zinsen, mehr Inflation, oder verkauft Sicherheit zugunsten von Risiko. Wenn /ZN steigt, fallen die Renditen. Der Markt sucht Sicherheit, erwartet niedrigere Zinsen oder schwächeres Wachstum.

Das musst du verinnerlichen, bis es automatisch läuft. Jedes Mal, wenn du auf den /ZN schaust, sollte dein Gehirn sofort übersetzen: /ZN runter = Renditen rauf = Gegenwind für NQ. /ZN rauf = Renditen runter = Rückenwind für NQ. Mehr dazu im Abschnitt über die NQ-Verbindung.

Was Treasury Futures bewegt

Treasury Futures reagieren auf alles, was die Erwartung an Zinsen, Inflation und Wirtschaftswachstum verändert. Das Schöne daran: Die Katalysatoren sind bekannt und stehen im Wirtschaftskalender.

FOMC Decisions und Fed-Kommunikation

Der direkteste Treiber für Treasury Futures sind die Zinsentscheidungen der Federal Reserve und die begleitende Kommunikation (Statement, Dot Plot, Pressekonferenz). Wenn die Fed hawkisher klingt als erwartet, fallen Treasury-Preise (Renditen steigen). Wenn sie dovisher klingt, steigen Treasury-Preise (Renditen fallen).

Aber der eigentliche Markt findet nicht bei der Entscheidung selbst statt, sondern in den Wochen davor, wenn der Markt seine Erwartungen adjustiert. Ich beobachte dafür die Fed Fund Futures und die CME FedWatch-Wahrscheinlichkeiten. Wenn der Markt 3 Tage vor dem FOMC eine Zinssenkung mit 85 % Wahrscheinlichkeit einpreist, ist die Senkung selbst kein Event mehr. Das Event ist die Überraschung. Mehr dazu in unserem Artikel über FOMC Trading.

CPI, PPI und Inflationsdaten

Inflationsdaten sind der zweitwichtigste Treiber. Ein CPI-Print über der Erwartung sendet /ZN nach unten (Renditen rauf), weil der Markt höhere Zinsen für länger einpreist. Ein CPI unter Erwartung treibt /ZN nach oben (Renditen runter), weil Zinssenkungen wahrscheinlicher werden.

Die Marktreaktion im /ZN auf CPI-Releases ist oft schneller und klarer als im NQ, weil der Bond-Markt die direktere Verbindung zu Inflations- und Zinserwartungen hat. In den ersten 5 Sekunden nach dem CPI-Release siehst du im /ZN oft die "wahre" Marktmeinung, bevor der NQ seine Richtung findet.

NFP und Arbeitsmarktdaten

Ein starker NFP-Report (mehr Jobs als erwartet, steigende Löhne) ist negativ für Treasury-Preise, weil er eine straffere Geldpolitik wahrscheinlicher macht. Ein schwacher Report ist positiv, weil er auf Konjunkturschwäche und mögliche Zinssenkungen hindeutet.

Die Kombination aus Headline-Zahl, Revisionen und Average Hourly Earnings bestimmt die Reaktion. Ich habe oft gesehen, dass der Markt die Headline ignoriert und auf die Lohnkomponente reagiert, weil die Fed sich stärker an der Lohninflation orientiert als an der reinen Beschäftigungszahl.

Treasury Auctions

Dreimal pro Woche versteigert das US-Finanzministerium neue Staatsanleihen. Die Ergebnisse dieser Auktionen bewegen den /ZN direkt. Die wichtigsten Kennzahlen sind:

- Bid-to-Cover Ratio: Wie viel Nachfrage gab es relativ zum Angebot? Eine hohe Ratio (über 2,5) zeigt starke Nachfrage. Eine niedrige Ratio zeigt, dass der Markt die Anleihen nur widerwillig aufnimmt.

- Tail: Die Differenz zwischen der When-Issued-Rendite (Markterwartung vor der Auktion) und der tatsächlichen Stop-Out-Rendite. Ein positiver Tail (höhere Rendite als erwartet) ist negativ für Preise. Ein negativer Tail (niedrigere Rendite, "through") ist bullish.

- Indirect Bidders: Ausländische Zentralbanken und institutionelle Käufer. Hohe Indirect-Beteiligung zeigt globales Vertrauen in US-Treasuries.

Schwache Auktionen können den /ZN 10-15 Ticks in Minuten bewegen, und das mitten am Handelstag, oft um 13:00 Uhr ET, wenn viele Retail-Trader nicht darauf vorbereitet sind.

Risk Sentiment und Flight-to-Quality

In Phasen von Marktstress, geopolitischen Krisen oder Equity-Selloffs steigen Treasury-Preise oft stark, weil institutionelle Investoren in sichere Anlagen flüchten (Flight-to-Quality). Wenn der VIX sprunghaft steigt und Aktien verkauft werden, ist /ZN häufig die Gegenseite der Gleichung.

Das ist wichtig zu verstehen: Treasuries sind nicht nur ein eigenständiges Instrument. Sie sind die andere Seite fast jeder Risk-on/Risk-off-Rotation.

Treasury Futures als NQ-Indikator

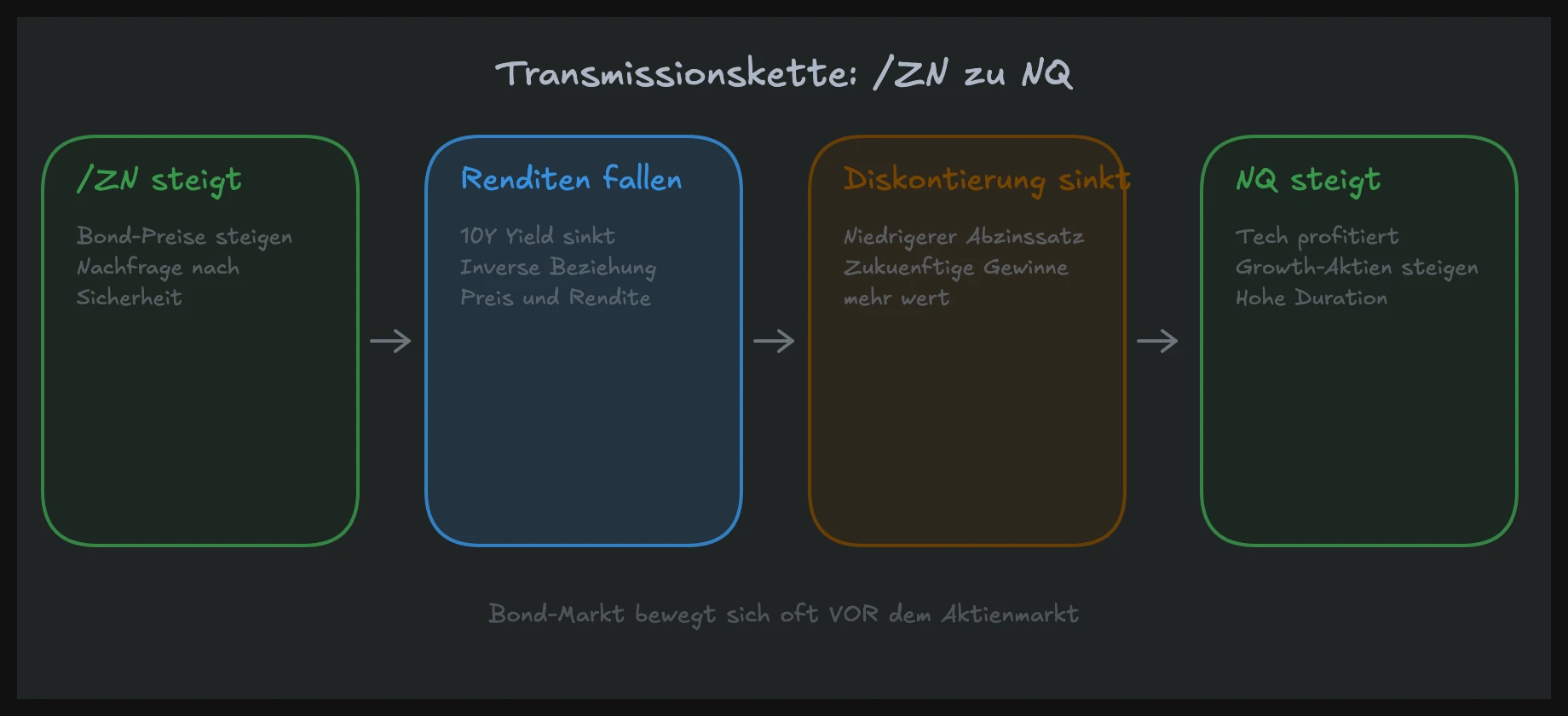

Hier wird es für die meisten Leser am relevantesten. Selbst wenn du nie vorhast, einen einzigen Treasury Future zu traden, solltest du /ZN auf deinem Screen haben. Der Grund: /ZN ist einer der besten Echtzeit-Indikatoren für die Richtung des NQ.

Die Transmissionskette in der Praxis

Die Logik ist simpel und kausal:

- /ZN fällt → Renditen steigen → Geld wird teurer → Abzinsung zukünftiger Cashflows steigt → Tech-Bewertungen fallen → NQ bekommt Gegenwind

- /ZN steigt → Renditen fallen → Geld wird billiger → Abzinsung sinkt → Tech-Bewertungen steigen → NQ bekommt Rückenwind

Das ist kein Korrelations-Hokuspokus. Das ist der fundamentale Bewertungsmechanismus, den jeder Institutional Desk kennt. Wenn die 10-jährige Rendite intraday um 10 Basispunkte steigt, ist das ein realer Headwind für NQ.

Wie ich /ZN als Kontextfilter nutze

Ich schaue morgens als erstes auf den /ZN. Nicht auf den NQ, nicht auf den ES. Bonds zuerst.

Wenn /ZN in der Pre-Market-Session bereits 10+ Ticks gefallen ist (Renditen steigen), gehe ich in den NQ-Tag mit einer defensiveren Haltung. Longs brauchen mehr Bestätigung. Shorts haben Wind im Rücken.

Wenn /ZN dagegen steigt (Renditen fallen), ist das der makroökonomische Kontext, in dem NQ-Longs besser funktionieren. Tech profitiert von fallenden Zinsen, und der Markt preist das in Echtzeit ein.

Das bedeutet nicht, dass du jeden NQ-Trade vom /ZN abhängig machen sollst. Aber wenn dein Orderflow-Setup im NQ auf Long zeigt und gleichzeitig /ZN rallyt, hast du Kontext-Konfluenz. Und wenn dein NQ-Setup auf Long zeigt, aber /ZN gerade aggressiv verkauft wird, solltest du das wissen.

Divergenzen erkennen

Besonders wertvoll wird der /ZN-Screen, wenn Divergenzen auftreten. Wenn der NQ steigt, aber /ZN gleichzeitig fällt (Renditen steigen), sagt dir der Bond-Markt, dass die Rally im NQ gegen den fundamentalen Strom schwimmt. Das heißt nicht, dass du sofort shorten sollst. Aber es heißt, dass du deine Stops enger setzen und deine Positionsgrößen reduzieren solltest.

Umgekehrt: Wenn NQ fällt, aber /ZN steigt (Renditen fallen), sagt der Bond-Markt: "Das makroökonomische Umfeld ist eigentlich bullish für Tech." Solche Selloffs sind oft kurzlebiger.

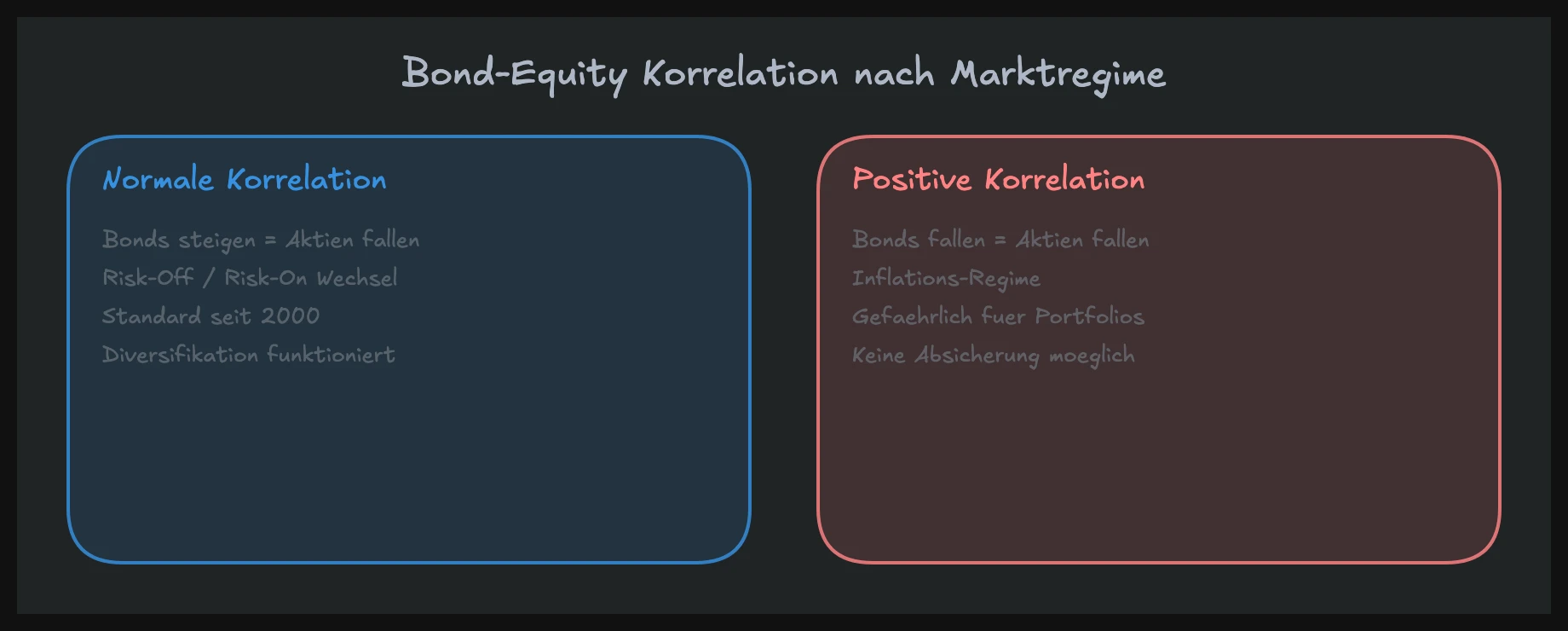

Intermarket-Analyse: Bond-Equity-Korrelation

Die Beziehung zwischen Anleihen und Aktien ist nicht statisch. Sie verändert sich je nach Marktregime, und genau das macht sie so wertvoll für informierte Trader.

Wann Bonds und Aktien invers korreliert sind

In normalen Marktphasen, wenn Inflation und Wachstum die dominanten Themen sind, bewegen sich Bonds und Aktien oft gegenläufig. Aktien steigen, Bonds fallen (weil Wachstum höhere Zinsen bedeutet). Aktien fallen, Bonds steigen (Flight-to-Quality). Das ist das Standard-Intermarket-Regime und es hält die meiste Zeit.

Wann Bonds und Aktien zusammen fallen

In Phasen, in denen Inflation das dominante Thema ist (wie 2022), können Bonds und Aktien gleichzeitig fallen. Steigende Inflation drückt Anleihenpreise (höhere Renditen), und die höheren Renditen drücken gleichzeitig Aktienbewertungen. Das ist das Szenario, das die klassische 60/40-Portfolio-Allokation zerstört, und es ist für aktive Trader die gefährlichste Umgebung.

Wenn du siehst, dass /ZN und NQ gleichzeitig fallen, ist das ein klares Signal: Der Markt befindet sich in einem Inflations-Regime. In dieser Umgebung funktionieren andere Strategien als in einem Growth-Regime. Risikomanagement wird in solchen Phasen noch wichtiger, weil die normale Diversifikation nicht greift.

COT-Daten für Treasury Futures

Die Positionierung im Treasury-Markt ist ein wertvoller Kontraindikator. Im COT Report kannst du sehen, wie Commercials (Hedger) und Large Speculators (Hedge Funds) im /ZN positioniert sind. Wenn Large Speculators extrem short in Treasury Futures sind, ist der Markt anfällig für eine Short-Squeeze-Rally (wie wir sie Ende 2023 gesehen haben, als der /ZN innerhalb weniger Wochen von 106 auf 113 geschossen ist).

Die COT-Daten für Treasuries kommen jeden Freitag um 15:30 ET und sind frei verfügbar über die CFTC-Website.

Praktischer Einstieg: Treasury Futures auf deinen Screen bringen

Du musst nicht sofort Treasury Futures traden. Der erste und wichtigste Schritt ist, sie auf deinen Screen zu bringen und zu lernen, sie zu lesen.

Schritt 1: Die richtigen Ticker einrichten

Füge diese Instrumente zu deiner Watchlist hinzu:

- /ZN (10-Year Treasury Note Future) als Hauptinstrument

- US10Y (10-jährige Rendite als Rendite-Chart, z.B. auf TradingView)

- /ZB (30-Year Bond Future, optional, für mehr Volatilität)

- DXY (Dollar Index, zur Kontextualisierung)

Schritt 2: Den Pre-Market-Check einbauen

Bevor du morgens in deine NQ- oder ES-Analyse gehst, schaue auf /ZN:

- Wo hat /ZN die Nacht verbracht? Über oder unter dem Vortagesschluss?

- Gibt es heute relevante Daten? (CPI, NFP, FOMC, Treasury Auktion)

- Was sagt die Richtung? /ZN rauf = Renditen runter = tendenziell bullish für NQ.

Schritt 3: Korrelation beobachten, nicht sofort traden

Beobachte für 2-3 Wochen, wie sich /ZN und NQ zueinander verhalten. Du wirst Muster erkennen. Du wirst sehen, wie der NQ an Tagen mit steigenden Renditen kämpft und an Tagen mit fallenden Renditen leichter läuft. Diese Beobachtung ist wertvoller als jeder Indikator, den du hinzufügen könntest.

Schritt 4: Kontext in Trades einbauen

Nach der Beobachtungsphase beginne, den /ZN-Kontext in deine Trade-Entscheidungen einzubauen. Nicht als Entry-Signal, sondern als Kontextfilter. Frage dich bei jedem NQ-Trade: "Was macht /ZN gerade? Unterstützt der Bond-Markt meine These?"

Häufig gestellte Fragen zu Treasury Futures

Was sind Treasury Futures genau?

Treasury Futures sind standardisierte Terminkontrakte auf US-Staatsanleihen, die an der CME gehandelt werden. Die gängigsten Kontrakte sind /ZN (10 Jahre), /ZB (30 Jahre) und /ZF (5 Jahre). Sie ermöglichen es Tradern, auf die Richtung der US-Zinsen zu spekulieren oder Zinsrisiken abzusichern, ohne die physischen Anleihen kaufen zu müssen. Ein voller Punkt im /ZN entspricht $1.000, die Margin-Anforderung liegt bei etwa $2.000 pro Kontrakt. Mehr zu Zinsen und Anleihen für Trader findest du in unserem separaten Guide.

Kann ich als Privatperson Treasury Futures handeln?

Ja. Du brauchst einen Futures-Broker, der Zugang zur CME bietet. Die meisten internationalen Futures-Broker wie AMP, NinjaTrader oder Interactive Brokers bieten Treasury Futures an. Die Margin-Anforderungen sind moderat (ca. $2.000 für /ZN), und mit den Micro-Kontrakten (/MZN) kannst du bereits ab wenigen hundert Dollar Margin einsteigen. Du brauchst kein institutionelles Konto.

Wie beeinflusst der Anleihemarkt Aktien?

Der Anleihemarkt setzt den risikofreien Zins, gegen den alle anderen Assets bewertet werden. Steigende Anleihenrenditen (fallende Anleihenpreise) erhöhen die Kapitalkosten und drücken Aktienbewertungen, besonders bei Wachstumswerten wie im Nasdaq. Fallende Renditen (steigende Anleihenpreise) wirken umgekehrt als Rückenwind. Für Daytrader ist der /ZN deshalb ein Echtzeit-Barometer für den makroökonomischen Druck auf Equity-Indizes.

Wann bewegen sich Treasury Futures am meisten?

Die größten Bewegungen treten bei makroökonomischen Datenveröffentlichungen auf: CPI und PPI (08:30 Uhr ET), NFP (08:30 Uhr ET am ersten Freitag des Monats), FOMC-Entscheidungen (14:00 Uhr ET) und Treasury-Auktionen (meist 13:00 Uhr ET). An diesen Tagen kann der /ZN 30-50 Ticks bewegen, verglichen mit 10-20 Ticks an normalen Tagen. Die Handelszeiten für Treasury Futures sind Sonntag 18:00 bis Freitag 17:00 ET, fast rund um die Uhr.

Ist Treasury Futures Trading riskanter als Equity Futures?

Das Risiko ist anders, nicht unbedingt höher. Treasury Futures bewegen sich in absoluten Punkten weniger als NQ oder ES an einem durchschnittlichen Tag. Aber die Hebelwirkung pro Dollar Margin kann vergleichbar sein. Der Hauptunterschied: Treasury Futures reagieren auf makroökonomische Events, nicht auf einzelne Earnings oder Unternehmensnachrichten. Das macht sie in gewisser Weise vorhersehbarer, weil du die Katalysatoren im Wirtschaftskalender siehst, bevor sie eintreten. Trotzdem gilt wie bei allem Futures Trading: Positionsgröße und Stops sind nicht verhandelbar.

Treasury Futures sind kein Nischenprodukt für Fixed-Income-Spezialisten. Sie sind das Rückgrat des globalen Finanzsystems und der Kontext, in dem sich alles andere bewegt. Ob du sie direkt tradest oder nur als Makro-Indikator nutzt: Wenn du /ZN verstehst, verstehst du den wichtigsten Treiber für NQ, ES und den gesamten Aktienmarkt.

In unserem Makroökonomie-Kurs mit 20 Videolektionen lernst du, wie Anleihen, Zinsen und Wirtschaftsdaten zusammenhängen, und wie du diese Zusammenhänge konkret in deinen Trading-Alltag einbaust.