COT Report verstehen: So nutzt du die Daten der CFTC für dein Trading

Der COT Report zeigt dir jede Woche, wie Hedgefonds und Rohstoffproduzenten an den US-Terminbörsen positioniert sind. Die CFTC veröffentlicht diese Daten frei zugänglich. Ich nutze den Report seit Jahren als Kompass für die wöchentliche Richtung, nicht als Signal.

Risikohinweis: Trading mit Futures und anderen Finanzinstrumenten birgt erhebliche Verlustrisiken. Vergangene Ergebnisse sind kein Indikator für zukünftige Performance. Setze nur Kapital ein, dessen Verlust du verkraften kannst.

Was der COT Report ist und warum er existiert

COT steht für "Commitment of Traders". Der Report wird von der US-amerikanischen Commodity Futures Trading Commission (CFTC) veröffentlicht. Jeden Freitag um 15:30 Uhr US-Eastern Time (21:30 MEZ bzw. 22:30 MESZ) erscheinen die Daten, die den Positionierungsstand vom vorangegangenen Dienstag abbilden. Zwischen Erhebung und Veröffentlichung liegen also drei Tage. Diesen Zeitversatz musst du kennen, denn er bestimmt, wie du die Daten interpretierst.

Die Geschichte des COT Reports reicht bis ins Jahr 1962 zurück, als die damalige Commodity Exchange Authority den ersten Report für 13 Agrarmärkte veröffentlichte. Seit 1974 übernimmt die CFTC diese Aufgabe. Heute umfasst der Report Futures und Optionsmärkte von Rohstoffen über Währungen bis hin zu Zinsprodukten und Aktienindizes.

Das Besondere: Der COT Report ist die einzige öffentlich zugängliche Quelle, die dir zeigt, wie institutionelle Marktteilnehmer tatsächlich positioniert sind. Nicht was sie sagen, nicht was Analysten vermuten, sondern was sie tatsächlich tun. Die Daten sind frei verfügbar auf der Website der CFTC.

Für Trader, die Futures handeln, ist der COT Report ein Werkzeug, das keinen Cent kostet und trotzdem mehr über die Marktteilnehmer verrät als jeder bezahlte Indikator. Aber nur, wenn du ihn als das liest, was er ist: ein Kompass, kein GPS.

Es gibt verschiedene Versionen des Reports. Der "Legacy Report" ist die Originalfassung mit den drei klassischen Gruppen (Commercials, Non-Commercials, Non-Reportables). Seit September 2009 veröffentlicht die CFTC zusätzlich den "Disaggregated Report" für Rohstoffe und den "Traders in Financial Futures" (TFF) Report für Finanzkontrakte. Diese neueren Versionen unterteilen die Marktteilnehmer feiner, sind aber komplexer. Für den Einstieg und die wöchentliche Makro-Analyse ist der Legacy Report der beste Ausgangspunkt.

Die drei Gruppen im COT Report

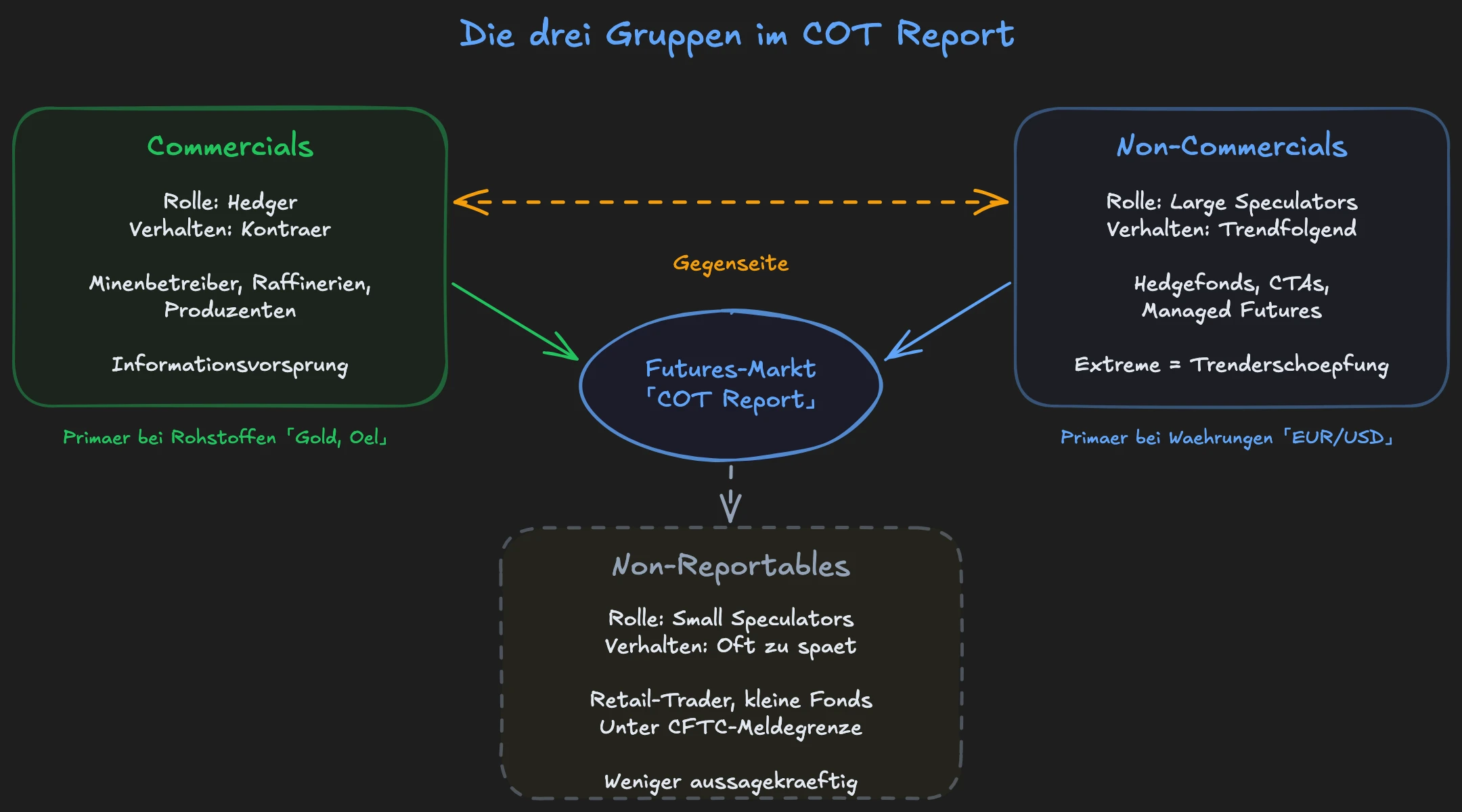

Der COT Report unterteilt alle meldepflichtigen Positionen in drei Kategorien. Jede Gruppe hat andere Motive, andere Zeithorizonte und andere Verhaltensweisen. Wenn du den Report verstehen willst, musst du zuerst verstehen, wer diese Gruppen sind und warum sie handeln.

Commercials: Die Hedger

Commercials sind Unternehmen, die Futures nutzen, um ihr operatives Geschäftsrisiko abzusichern. Ein Goldminenbetreiber, der seine zukünftige Produktion heute schon zu einem festen Preis verkauft. Ein Fluggesellschaftskonzern, der Kerosin-Futures kauft, um sich gegen steigende Ölpreise abzusichern. Ein Agrarkonzern, der seine Ernte absichert.

Diese Gruppe handelt nicht, um zu spekulieren. Sie handelt, um ihr reales Geschäft zu schützen. Commercials sind von Natur aus konträr positioniert: Sie verkaufen in steigende Märkte und kaufen in fallende. Wenn ein Rohstoffproduzent sieht, dass der Preis seines Produkts steigt, sichert er mehr ab. Er verkauft Futures, um den guten Preis zu fixieren. Das sieht im COT Report aus wie Short-Aufbau, obwohl es eigentlich ein Zeichen von wirtschaftlicher Stärke ist.

Genau dieses Absicherungsmotiv macht die Commercials für die Trading-Bias schwer interpretierbar. Ihre Positionierung spiegelt nicht wider, wohin sie den Markt erwarten, sondern wogegen sie sich schützen. Weil sie das echte Produkt besitzen und hedgen, läuft ihre Netto-Position fast immer gegen den Trend. Für die wöchentliche Richtungsbestimmung sind die Commercials deshalb nicht die Gruppe, der du folgen solltest. In meiner Analyse ignoriere ich die Commercials bewusst und konzentriere mich ausschließlich auf die Non-Commercials.

Non-Commercials: Large Speculators

Non-Commercials sind große spekulative Marktteilnehmer: Hedgefonds, Commodity Trading Advisors (CTAs), Managed Futures Fonds und andere institutionelle Spekulanten. Diese Gruppe handelt ausschließlich, um Gewinne zu erzielen. Sie hat kein physisches Produkt, das sie absichern muss. Und genau das macht sie zur wichtigsten Gruppe im COT Report für dein Trading.

Die Non-Commercials sind die Gruppe, der du folgst. Ihre Netto-Positionierung zeigt dir, wohin das spekulative Großkapital blickt. Diese Institutionen geben Millionen für Analysten, Research und Modelle aus, um die richtige Richtung zu finden. Wenn sie sich Long positionieren, haben sie Gründe dafür. Wenn sie Short gehen, ebenso. Ihre Positionierung ist keine Meinung, sondern ein Commitment mit echtem Geld.

Das Verhaltensmuster: Wenn Non-Commercials ihre Netto-Long-Position aufbauen, folgt der Preis oft Wochen später in dieselbe Richtung. Die Korrelation zwischen Positionierungsveränderung und Kursverlauf ist über viele Märkte hinweg konsistent. In meiner Zeit als institutioneller Trader habe ich genau das erlebt: Die Analysten liefern die Richtung, die Trader setzen um. Manchmal gehen die Non-Commercials ein, zwei, drei Wochen vor der eigentlichen Preisbewegung in Position. Sie zeigen dir die Richtung, bevor der Chart sie bestätigt.

Für die praktische Nutzung reicht ein simpler Vergleich: Ist die Netto-Position der Non-Commercials von dieser Woche höher oder niedriger als letzte Woche? Steigt sie, ist dein wöchentlicher Bias Long. Fällt sie, ist dein Bias Short. Das allein gibt dir bereits eine wöchentliche Richtung, die auf den Entscheidungen der bestinformierten Spekulanten basiert.

Non-Reportables: Small Speculators

Non-Reportables sind alle Marktteilnehmer, deren Positionen unter der Meldegrenze der CFTC liegen. Historisch wurde diese Gruppe als "das dumme Geld" bezeichnet, weil sie an Extrempunkten zuverlässig falsch positioniert war. Retail-Trader, die zu spät in Trends einsteigen und zu spät aussteigen.

Diese Sichtweise hat sich in den letzten Jahren verändert. Die Marktstruktur hat sich gewandelt. Algorithmischer Handel, passive Indexfonds und die Fragmentierung der Märkte haben dazu geführt, dass die Non-Reportables heute weniger aussagekräftig sind als früher. Die Gruppe ist kleiner geworden und ihre Positionierung schwankt weniger dramatisch.

Trotzdem kann sie in bestimmten Märkten noch nützlich sein. In kleineren Rohstoffmärkten, wo die Retail-Beteiligung proportional höher ist, zeigen extreme Non-Reportable-Positionen gelegentlich Wendetendenzen an. Aber als alleiniger Indikator sind sie nicht zuverlässig genug. Nutze sie als ergänzende Information, nicht als primäres Signal.

Open Interest: Die vergessene Dimension

Die meisten Trader, die den COT Report lesen, konzentrieren sich auf die Netto-Positionen der drei Gruppen. Das ist wichtig, aber nur die halbe Wahrheit. Open Interest, die Gesamtzahl aller offenen Kontrakte in einem Markt, liefert dir eine zweite Dimension, die viele übersehen.

Open Interest steigt, wenn neue Positionen eröffnet werden. Beide Seiten eines neuen Trades, Käufer und Verkäufer, kommen in den Markt. Open Interest fällt, wenn bestehende Positionen geschlossen werden. Beide Seiten verlassen den Markt. Das klingt simpel, aber die Implikationen sind enorm.

Stell dir vor, der Goldpreis steigt von 2.000 auf 2.100 Dollar. Steigt gleichzeitig das Open Interest, fließt neues Kapital in den Markt. Käufer eröffnen neue Long-Positionen und Verkäufer nehmen die Gegenseite ein. Das ist echter Überzeugungskauf. Fällt das Open Interest aber während des Preisanstiegs, werden bestehende Short-Positionen geschlossen. Der Preisanstieg ist dann nur Short Covering, kein neues Commitment. Der Unterschied ist entscheidend für die Nachhaltigkeit der Bewegung.

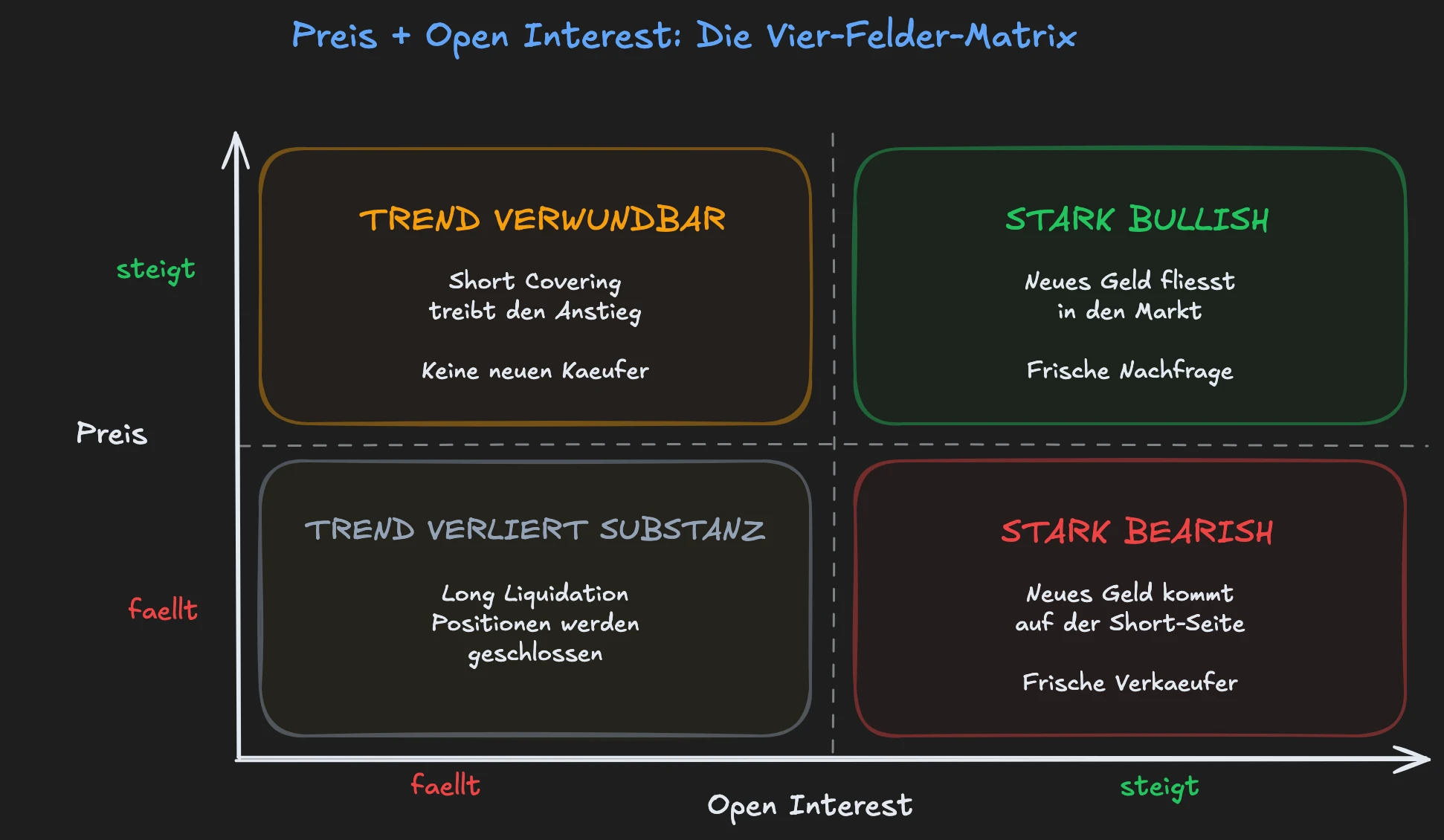

Die Kombination aus Preisveränderung und Open-Interest-Veränderung ergibt vier Szenarien, die du kennen musst:

| Szenario | Bedeutung | Trendstärke |

|---|---|---|

| Preis steigt + OI steigt | Neues Geld fließt in den Markt auf der Long-Seite. Frische Nachfrage stützt den Aufwärtstrend. | Stark bullish |

| Preis steigt + OI fällt | Short Covering treibt den Anstieg, keine neuen Käufer. | Trend verwundbar |

| Preis fällt + OI steigt | Neues Geld kommt auf der Short-Seite in den Markt. Frische Verkäufer stützen den Abwärtstrend. | Stark bearish |

| Preis fällt + OI fällt | Long Liquidation, bestehende Positionen werden geschlossen. | Trend verliert Substanz |

Diese Matrix ist kein Timing-Tool. Sie sagt dir nicht, wann du kaufen oder verkaufen sollst. Aber sie sagt dir, ob die aktuelle Preisbewegung auf solidem Fundament steht oder auf wackeligen Beinen. Und das ist genau die Art von Information, die ein Kompass liefert.

Wie du den COT Report richtig liest

Rohe COT-Daten sind erstmal nur Zahlen. Tausende von Kontrakten, aufgeteilt nach Gruppen. Damit du daraus verwertbare Information machst, brauchst du zwei Konzepte: Netto-Positionen und den COT Index.

Netto-Positionen berechnen

Die Netto-Position einer Gruppe berechnest du, indem du die Anzahl der Short-Kontrakte von der Anzahl der Long-Kontrakte abziehst. Wenn Commercials 150.000 Long-Kontrakte und 200.000 Short-Kontrakte in Gold halten, beträgt ihre Netto-Position -50.000 Kontrakte. Sie sind netto short.

Die absolute Zahl allein sagt wenig. Entscheidend ist die Veränderung von Woche zu Woche. Wenn die Netto-Short-Position der Commercials in Gold innerhalb von drei Wochen von -50.000 auf -80.000 springt, dann sichern die Produzenten aggressiv ab. Sie erwarten offenbar, dass der Goldpreis nicht viel weiter steigen wird, und nutzen das aktuelle Niveau, um sich einzudecken.

Verfolge die Netto-Positionen über mehrere Wochen. Einzelne Datenpunkte sind Rauschen. Trends in der Positionierung sind Information. Wenn die Non-Commercials seit acht Wochen ihre Netto-Long-Position in einem Markt kontinuierlich aufbauen, zeigt das ein klares spekulatives Commitment. Wenn sie plötzlich beginnen abzubauen, verändert sich die Geschichte.

Der COT Index

Rohe Netto-Positionen haben ein Problem: Sie sind nicht vergleichbar über verschiedene Märkte oder Zeiträume hinweg. Eine Netto-Long-Position von 100.000 Kontrakten in Crude Oil bedeutet etwas völlig anderes als 100.000 Kontrakte in Weizen. Deshalb normalisierst du die Daten mit dem COT Index.

Der COT Index setzt die aktuelle Netto-Position ins Verhältnis zum Bereich der letzten 26 oder 52 Wochen:

COT Index = (Aktuelle Netto-Position - Minimum der letzten N Wochen) / (Maximum der letzten N Wochen - Minimum der letzten N Wochen) x 100

Das Ergebnis ist ein Wert zwischen 0 und 100. Ein COT Index von 90 oder höher bedeutet, dass die aktuelle Positionierung im historischen Vergleich extrem hoch ist. Ein Wert von 10 oder niedriger zeigt ein historisches Extrem auf der anderen Seite.

Extreme im COT Index sind keine Handelssignale. Sie sind Warnschilder. Wenn der COT Index der Commercials in Gold bei 95 liegt, sagt dir das: Die Produzenten sichern so aggressiv ab wie selten zuvor. Das muss nicht bedeuten, dass Gold morgen fällt. Aber es bedeutet, dass die informierteste Gruppe im Markt den aktuellen Preis für hoch genug hält, um massiv zu hedgen. Das ist ein Kompass, der dir eine Richtung zeigt, kein GPS mit exakter Zieladresse.

COT in der Praxis: Drei Beispiele

Theorie ist wichtig, aber du musst sehen, wie der COT Report in realen Märkten funktioniert. Drei Beispiele zeigen dir die unterschiedlichen Dynamiken.

Gold

Der Goldmarkt ist der Klassiker für COT-Analyse. Auf der Commercial-Seite stehen Minenbetreiber und Raffinerien, die ihre Produktion absichern. Wenn der Goldpreis steigt, verkaufen sie Futures, um ihre zukünftige Produktion zu einem guten Preis zu fixieren. Ihre Netto-Short-Position wächst mit steigenden Preisen.

Der Schlüssel bei Gold: Kombiniere die COT-Daten mit den Realzinsen. Gold konkurriert mit verzinsten Anlagen. Wenn die Realzinsen (Nominalzins minus Inflation) fallen, wird Gold attraktiver. Wenn gleichzeitig die Commercials extrem short sind, hast du eine Situation, in der die Produzenten den aktuellen Preis für historisch hoch halten, während das makroökonomische Umfeld Gold eigentlich stützt. Diese Divergenz zwischen makroökonomischem Rückenwind und historischer Commercial-Positionierung erzeugt Spannung. Und Spannung im Markt löst sich irgendwann auf.

Crude Oil

Rohöl ist komplexer, weil auf der Commercial-Seite sowohl Produzenten als auch Konsumenten stehen. Ölproduzenten hedgen, indem sie Futures verkaufen. Fluggesellschaften und Raffinerien hedgen, indem sie Futures kaufen. Die Netto-Position der Commercials in Crude Oil ist deshalb schwieriger zu interpretieren als in Gold.

Dazu kommen saisonale Muster. Im Frühling, wenn die Fahrsaison in den USA näher rückt, steigt typischerweise die Nachfrage nach Benzin, und Raffinerien kaufen Crude Oil Futures. Im Herbst dreht sich das. Diese Saisonalität überlagert die spekulativen Ströme und macht eine reine COT-Analyse ohne saisonalen Kontext weniger aussagekräftig.

Was bei Crude Oil besonders gut funktioniert: Die Non-Commercial-Positionierung an Extremen. Wenn Hedgefonds eine rekordhohe Netto-Long-Position in Crude Oil aufgebaut haben und gleichzeitig die OPEC Fördergrenzen anhebt, hast du ein Ungleichgewicht. Zu viele spekulative Longs treffen auf fundamentales Überangebot. Der Markt wird anfällig.

EUR/USD (6E Futures)

Im Währungsmarkt sind die COT-Daten der Euro-FX-Futures (6E) besonders aufschlussreich. Non-Commercials, also Hedgefonds und CTAs, bauen in Euro-Trends große direktionale Positionen auf. Weil der Devisenmarkt stark von makroökonomischen Zyklen getrieben wird, tendieren die spekulativen Positionen dazu, lange in eine Richtung zu laufen und sich dann abrupt umzukehren.

Historisch zeigen extreme Non-Commercial-Positionen im EUR/USD eine hohe Trefferquote bei der Identifikation von Trenderschöpfung. Wenn die Netto-Long-Position der Non-Commercials ein Mehrjahreshoch erreicht, ist der Aufwärtstrend im Euro oft in seiner Spätphase. Nicht morgen, nicht nächste Woche, aber innerhalb der kommenden Wochen bis Monate wird die Korrektur wahrscheinlicher.

Das ist der Kern der COT-Analyse: Sie gibt dir keinen Einstiegspunkt. Sie gibt dir eine Richtung und einen Zeithorizont. Den Einstieg musst du mit anderen Werkzeugen finden.

Was alle drei Beispiele gemeinsam haben: Der COT Report allein hat in keinem Fall ein konkretes Kauf- oder Verkaufssignal geliefert. Er hat dir gezeigt, in welche Richtung die Waage kippt. Die eigentliche Entscheidung kam immer aus der Kombination mit anderen Daten. Genau so solltest du den Report nutzen: als Kompass, der dir die Himmelsrichtung zeigt, nicht als Navigationssystem, das dir jeden Schritt diktiert.

Was der COT Report NICHT kann

Jedes gute Werkzeug hat Grenzen. Und die Grenzen des COT Reports musst du kennen, bevor du ihn in deine Analyse integrierst.

Der offensichtlichste Nachteil ist der dreitägige Zeitversatz. Du siehst die Positionen vom Dienstag am Freitag. In schnellen Märkten kann sich die Positionierung bis dahin bereits verändert haben. Der COT Report ist deshalb ein wöchentliches Werkzeug, kein Intraday-Tool.

Bei Aktienindizes wie dem S&P 500 oder Nasdaq 100 ist die COT-Analyse weniger zuverlässig als bei Rohstoffen oder Währungen. Der Grund: Aktienindex-Futures werden für eine Vielzahl von Zwecken genutzt, Hedging von Portfolios, taktische Asset Allocation, Arbitrage. Die Motive der Commercials in Aktienindex-Futures sind so divers, dass ihre Netto-Position weniger eindeutig interpretierbar ist.

Eine oft übersehene Falle: Charting-Software zeigt den COT-Datenpunkt an der Stelle im Chart, an der der Preis am Dienstag stand, als die Daten erhoben wurden. Du siehst diese Daten aber erst am Freitag. Im Backtest sieht es so aus, als hättest du die Positionierung exakt am Dienstag-Kurs gekannt und danach handeln können. In der Realität konntest du die Preisbewegung von Mittwoch bis Freitag nicht mit diesen Daten vorhersehen. Wer COT-Strategien backtestet, muss diesen Verzug konsequent berücksichtigen, sonst sind die Ergebnisse geschönt.

Die Marktstruktur verändert sich. Passives Investieren, ETFs und algorithmischer Handel haben die Zusammensetzung der Marktteilnehmer über die letzten zwei Jahrzehnte verändert. COT-Muster, die vor 15 Jahren zuverlässig funktionierten, müssen heute nicht mehr dieselbe Aussagekraft haben. Du musst deine Analyse regelmäßig kalibrieren.

Und der wichtigste Punkt: Der COT Report ist kein eigenständiges Handelssystem. Er ist ein Kontextgeber. Er beantwortet die Frage "Wer ist wie positioniert?" Er beantwortet nicht die Frage "Was soll ich jetzt tun?"

Ein häufiger Fehler: Trader sehen eine extreme Commercial-Position und handeln sofort dagegen. Aber "extrem" kann noch extremer werden. Ein COT Index von 95 kann auf 100 steigen. Der Markt kann wochen- oder monatelang in einem Extrem bleiben, bevor sich die Positionierung auflöst. Wer den COT Report als Timing-Tool missbraucht, wird regelmäßig zu früh einsteigen und durch Drawdowns gehen, die vermeidbar gewesen wären.

„Wir haben COT nie als Signal genutzt. Es war Kontext. Ein Puzzlestück, das uns gezeigt hat, wo das smarte Geld steht. Die eigentliche Entscheidung kam immer aus dem Gesamtbild."

— Marco Bösing, Gründer von traMADA

COT Report und dein Trading: Der richtige Workflow

Wie integrierst du den COT Report praktisch in deine wöchentliche Routine? Der Workflow folgt dem Prinzip von Makro zu Mikro: Erst das große Bild, dann die Details.

Schritt 1: Wöchentlicher Check. Jeden Freitagabend oder Samstagmorgen schaust du dir die aktuellen COT-Daten an. Wie hat sich die Netto-Position der Non-Commercials verändert? Ist sie gestiegen oder gefallen im Vergleich zur Vorwoche? Hat sich das Open Interest signifikant verändert?

Schritt 2: Bias ableiten. Der Vergleich mit der Vorwoche gibt dir die Wochenrichtung. Ist die Non-Commercial-Netto-Position gestiegen, ist dein Bias Long. Ist sie gefallen, ist dein Bias Short. Bei extremen COT-Index-Werten (über 90 oder unter 10) erhöht sich die Wahrscheinlichkeit einer Trendwende, aber das Extrem allein ist kein Signal.

Schritt 3: Makro-Bestätigung. Dein COT-Bias wird stärker, wenn das makroökonomische Bild ihn bestätigt. Non-Commercials extrem long in Gold und gleichzeitig steigende Realzinsen? Die Spekulanten sind überdehnt, das Makro drückt dagegen. Non-Commercials extrem long und fallende Realzinsen? Kein Widerspruch, die Positionierung bestätigt den Trend.

Schritt 4: Einstieg über Orderflow und Volume Profile. COT sagt dir die Richtung. Den konkreten Einstieg findest du mit dem Volume Profile, Footprint Charts und Orderflow Trading. COT und Volume Profile stammen aus denselben institutionellen Geldströmen. Wenn beide in dieselbe Richtung zeigen, hast du eine starke Bestätigung.

Dieser Makro-zu-Mikro-Workflow ist kein starres System. Er ist ein Framework, das du an deinen Stil anpasst. Manche Trader schauen zusätzlich auf saisonale Muster. Andere kombinieren COT mit Optionsdaten. Der Kern bleibt gleich: COT liefert den Kontext, nicht das Signal.

Ein Beispiel aus der Praxis: Du siehst im COT Report, dass die Non-Commercials in Crude Oil innerhalb einer Woche ihre Netto-Long-Position um 25.000 Kontrakte aufgebaut haben. Gleichzeitig steigt das Open Interest. Neues spekulatives Geld fließt in den Markt auf der Long-Seite. Dein Bias für die Folgewoche ist bullish. Am Montag öffnest du deine Charts und achtest im Volume Profile und Orderflow darauf, ob aggressive Käufer an Support-Levels auftreten. Der COT Report hat die Richtung vorbereitet, Volume Profile und Orderflow liefern den Einstieg.

Wie du den COT Report Schritt für Schritt in konkrete COT-Trading-Strategien überführst, behandeln wir in einem eigenen Artikel.

FAQ: COT Report

Wo finde ich den COT Report?

Die offiziellen Daten findest du auf der Website der CFTC. Die Rohdaten sind kostenlos und werden jeden Freitag aktualisiert. Zusätzlich gibt es Drittanbieter-Websites und Tools, die die Daten aufbereiten, visualisieren und den COT Index automatisch berechnen. Eine detaillierte Anleitung zum Zugang und zur Aufbereitung findest du in unserem COT Report Lesen Guide.

Ist der COT Report ein Kaufsignal?

Nein. Der COT Report zeigt Positionierung, nicht Timing. Er sagt dir, wer wie positioniert ist, aber nicht, wann sich der Markt dreht. Extreme im COT Index erhöhen die Wahrscheinlichkeit einer Trendwende, aber der Markt kann wochen- oder monatelang in einem Extrembereich bleiben. Nutze COT als Kompass für deine Bias-Bildung, nicht als Trigger für Trades.

Funktioniert der COT Report bei Aktienindizes?

Eingeschränkt. Bei Aktienindizes wie dem S&P 500 oder Nasdaq 100 ist die Interpretation schwieriger, weil die Commercial-Positionen sehr heterogene Motive widerspiegeln: Portfolio-Hedging, taktische Allokation, Arbitrage. Bei Rohstoffen und Währungen, wo die Rollen der Marktteilnehmer klarer definiert sind, liefert der COT Report deutlich zuverlässigere Informationen.

Wie oft sollte ich den COT Report prüfen?

Einmal pro Woche reicht aus. Der Report erscheint freitags und die Daten ändern sich nicht unterwöchig. Mehr als ein wöchentlicher Check führt zu Überanalyse ohne zusätzlichen Informationsgewinn. Am besten integrierst du die COT-Analyse in deine Wochenend-Routine, zusammen mit der makroökonomischen Analyse und der Planung der kommenden Handelswoche.

Kann ich COT mit Orderflow Trading kombinieren?

Ja, und genau das ist der empfohlene Ansatz. COT liefert den wöchentlichen Makro-Kontext: Wer ist wie positioniert, wo liegen die Extreme? Orderflow Trading liefert den Intraday-Einstieg: Wo absorbieren Limit Orders aggressive Seller, wo erschöpft sich ein Trend? COT ist der Kompass, Orderflow ist das Fernglas. Zusammen geben sie dir ein vollständiges Bild von Makro bis Mikro.

COT Report verstehen: Der nächste Schritt

Der COT Report ist kein Geheimwissen und kein heiliger Gral. Er ist ein frei zugängliches Werkzeug, das dir jede Woche zeigt, wo das institutionelle Geld steht. Nicht mehr, nicht weniger. Sein Wert liegt nicht darin, dir Signale zu geben. Sein Wert liegt darin, dir Kontext zu geben, den die meisten Retail-Trader nicht haben.

In unserem Makroökonomie-Kurs mit 20 Videolektionen lernst du, wie Anleihen, Zinsen und Wirtschaftsdaten zusammenhängen. Die COT-Analyse ist dabei ein zentraler Baustein: Du lernst, wie du COT-Daten mit makroökonomischen Indikatoren, saisonalen Mustern und Orderflow-Analyse verbindest, nicht als isoliertes Tool, sondern als Teil eines vollständigen Workflows von Makro bis Mikro.