Makroökonomie für Trader: Die Wirtschaftsdaten, die Märkte bewegen

Die meisten Daytrader ignorieren Makroökonomie. Sie analysieren Charts, studieren Orderflow, lesen Footprint-Daten. Aber sie handeln, ohne zu verstehen, WARUM sich der Markt bewegt. Makrodaten bewegen Märkte nicht direkt. Sie bewegen Erwartungen über Zinssätze, die bewegen Anleihen, und Anleihen bewegen alles andere. In meiner Zeit als institutioneller Trader habe ich Orders ausgeführt, nicht Makrodaten analysiert. Dafür gab es die Research-Abteilung, die Analysten, die Strategen. Aber genau das zeigt den Punkt: Die Institution als Ganzes trifft keine einzige Entscheidung ohne Makro-Kontext. Als Retail-Trader bist du Institution und Analyst in einer Person, also musst du beides können. Dieser Artikel zeigt dir das komplette Framework: von der Fed-Politik bis zu deinem NQ-Trade.

Risikohinweis: Trading mit Futures und anderen Finanzinstrumenten birgt erhebliche Verlustrisiken und ist nicht für jeden geeignet. Du solltest nur mit Kapital handeln, dessen Verlust du dir leisten kannst. Vergangene Ergebnisse sind keine Garantie für zukünftige Performance.

Warum Makroökonomie für Daytrader relevant ist

Die meisten Retail-Trader tun Makroökonomie als irrelevant für Daytrading ab. Das ist ein Fehler.

Jede scharfe Intraday-Bewegung an einem Daten-Release-Tag hat ihren Ursprung in makroökonomischen Erwartungen. Wenn CPI-Zahlen veröffentlicht werden und der NQ in Sekunden 100 Punkte fällt, reagiert der Markt nicht auf eine Zahl, er repriced Zinserwartungen in Echtzeit.

Die Hierarchie ist klar und unveränderlich: Fed-Politik → Anleihenmarkt → Aktienmärkte → Einzelne Instrumente. Alles fließt von oben nach unten. Wer nur die unterste Ebene betrachtet (seinen individuellen Trade), verpasst die Kräfte, die ihn bewegen.

Ein konkretes Beispiel: CPI kommt heißer als erwartet. Die Konsequenzkette ist sofort aktiv. Höhere Inflation bedeutet, die Fed muss die Zinsen länger hoch halten. Die 10-Year Treasury Yield schießt nach oben. NQ verkauft ab, weil höhere Zinsen die Bewertungen von Wachstumsaktien unter Druck setzen. Das passiert in Sekunden, aber die Logik dahinter braucht Monate, um sie wirklich zu verstehen.

Der institutionelle Kontext macht es deutlich: Keine große Institution handelt ohne Makro-Kontext. Die Analysten und Strategen liefern das Makro-Briefing, bevor ein einziger Trade platziert wird. Bond Yields, Wirtschaftskalender, Fed-Speaker-Termine, alles wird aufbereitet. Als Retail-Trader musst du dir diesen Kontext selbst erarbeiten.

„Makroökonomie ist kein Handelssystem, es ist der Kontext, in dem jedes Handelssystem funktioniert oder versagt. Wer ohne Makro-Verständnis tradet, navigiert blind."

— Marco Bösing, Gründer von traMADA

Wenn du gerade erst mit dem Futures-Handel anfängst, solltest du dich zuerst mit den Grundlagen von Futures Trading vertraut machen, bevor du dich in Makrodaten vertiefst.

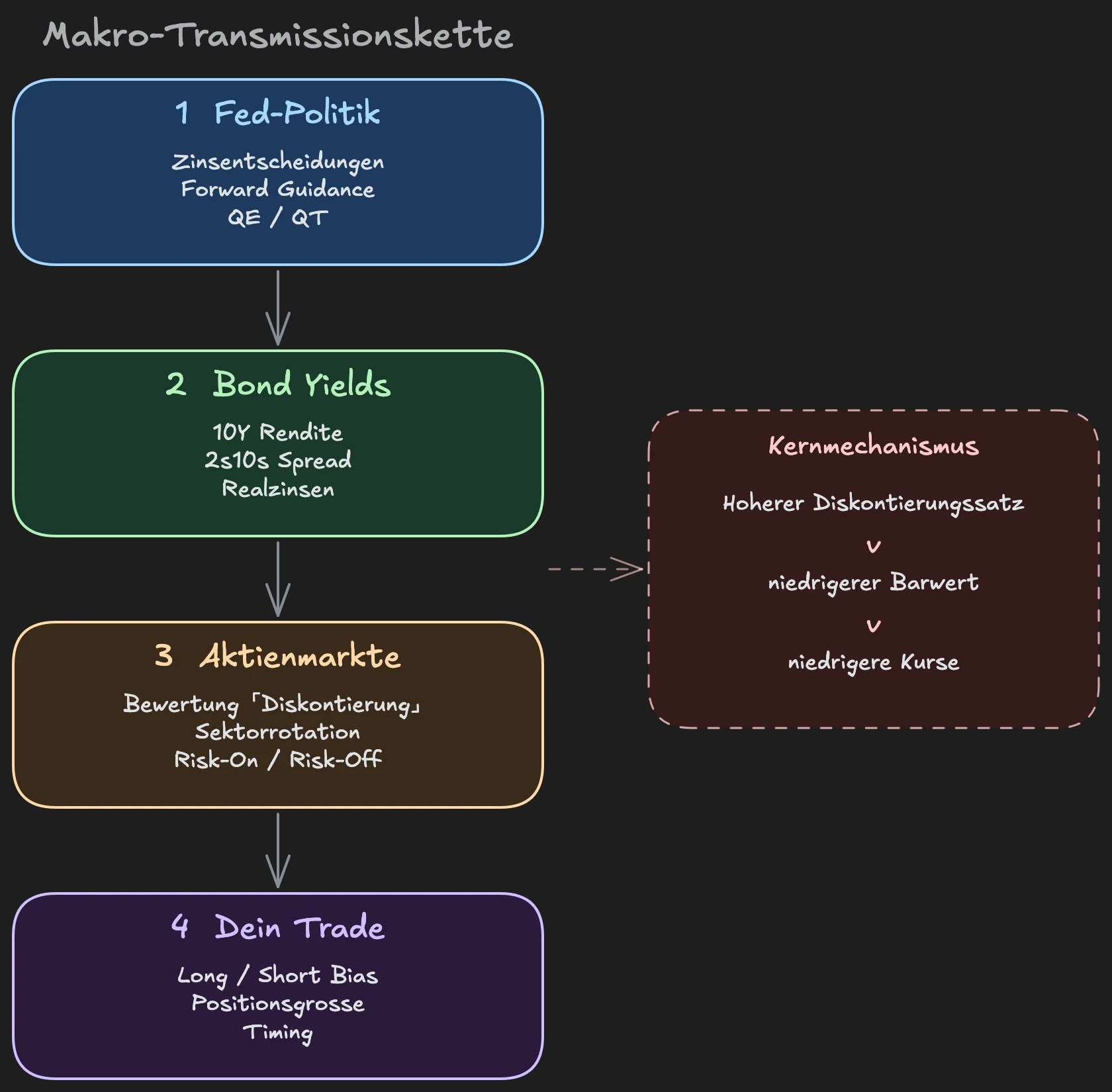

Die Transmissionskette: Wie Makrodaten Märkte bewegen

Das Verständnis der Transmissionskette ist der Schlüssel zu allem, was folgt. Die meisten Trader sehen nur den Endeffekt (NQ fällt nach CPI-Release), aber verstehen nicht die Mechanik dahinter. Die Kette hat vier Stufen, und jede baut auf der vorherigen auf.

Stufe 1: Fed-Politik

Die Federal Reserve setzt den Federal Funds Rate, den Zinssatz, zu dem sich Banken über Nacht Geld leihen. Das ist das Fundament aller Finanzmärkte. Wenn die Fed die Zinsen erhöht, steigen die Kreditkosten für die gesamte Wirtschaft. Wenn sie senkt, wird Geld billiger und fließt in riskantere Anlagen.

Aber die Fed reagiert nicht willkürlich. Sie folgt ihrem dualen Mandat: Preisstabilität und maximale Beschäftigung. Jedes Makro-Release wird durch diese Brille betrachtet: Bringt uns diese Zahl näher an eine Zinserhöhung oder eine Zinssenkung?

Entscheidend für Trader: Nicht die aktuelle Fed-Politik bewegt die Märkte, sondern die Veränderung der ERWARTUNGEN über die zukünftige Politik. Wenn der Markt drei Zinssenkungen bis Jahresende einpreist und ein starker Arbeitsmarktbericht diese Erwartung auf zwei Senkungen reduziert: Das ist der Moment, in dem sich Märkte bewegen. Die eigentliche Zinsentscheidung Monate später ist dann bereits eingepreist.

Stufe 2: Anleihenmarkt

Der Anleihenmarkt ist der größte Finanzmarkt der Welt und der smarteste. Bond-Trader preisen wirtschaftliche Realitäten ein, lange bevor Aktientrader aufwachen. Die 10-Year Treasury Yield ist DIE Zahl, die alles andere beeinflusst. Sie reflektiert die Markterwartung für Wachstum, Inflation und Fed-Politik über das nächste Jahrzehnt.

Wenn ein CPI-Release höher ausfällt als erwartet, bewegen sich Anleihen zuerst. Yields steigen (Anleihekurse fallen), weil der Markt höhere Zinsen für länger einpreist. Das passiert in Millisekunden, algorithmisch getrieben, aber fundamental begründet.

Der Anleihenmarkt ist auch deshalb so relevant, weil er enorm groß ist. Das tägliche Handelsvolumen im US-Treasury-Markt übersteigt das des gesamten US-Aktienmarkts. Wenn Smart Money seine Meinung über die Wirtschaft ändert, sieht man es zuerst in Anleihen, nicht in Aktien. Deshalb sollte die 10-Year Yield für jeden Daytrader Pflichtlektüre sein, bevor er den ersten Aktienchart öffnet.

Stufe 3: Aktienmärkte

Jedes Asset wird relativ zum risikofreien Zinssatz bewertet. Die 10-Year Yield IST dieser Benchmark. Steigende Yields bedeuten, dass ein risikoloses Investment attraktiver wird, und das setzt die Bewertungen von risikobehafteten Assets unter Druck.

Besonders betroffen: Wachstumsaktien und Technologie, also genau die Aktien, die den Nasdaq dominieren. Ihre Bewertungen basieren auf zukünftigen Cashflows, die bei höheren Zinsen stärker diskontiert werden. Deshalb reagiert der NQ empfindlicher auf Zinsänderungen als der ES.

Ein praktisches Beispiel: Wenn die 10-Year Yield an einem Tag von 4,20% auf 4,35% springt (ein Anstieg von 15 Basispunkten), verliert der NQ typischerweise 1-2%. Das klingt nach wenig, aber in Micro-NQ-Kontrakten sind das schnell mehrere hundert Dollar pro Kontrakt. Der Mechanismus ist mathematisch: Höherer Diskontierungssatz → niedrigerer Barwert zukünftiger Gewinne → niedrigere Aktienkurse.

Stufe 4: Dein Trade

Hier kommt alles zusammen. Ein NQ Long-Setup während eines heißen CPI-Releases mit steigenden Yields ist ein Trade gegen den Makro-Strom. Das Orderflow-Signal mag perfekt sein, aber du schwimmst gegen die Strömung. Makro ist der ultimative Filter.

Der wichtigste Insight: Wenn Anleihen verkaufen (Yields steigen) während Aktien gleichzeitig rallyen, lebt die Aktienrally auf geborgter Zeit. Diese Divergenz löst sich immer auf, und fast immer zugunsten des Anleihenmarkts.

Die Big 5: Die wichtigsten Wirtschaftsdaten für Trader

Jeden Monat werden Dutzende von Wirtschaftsdaten veröffentlicht. Die meisten sind Rauschen. Für Daytrader, insbesondere im NQ, gibt es fünf Releases, die wirklich zählen. Diese Big 5 erklären den Großteil aller makrogetriebenen Marktbewegungen.

NFP (Non-Farm Payrolls)

Was: Der monatliche Arbeitsmarktbericht des Bureau of Labor Statistics. Enthält die Anzahl neu geschaffener Stellen (außerhalb der Landwirtschaft), die Arbeitslosenquote und die durchschnittlichen Stundenlöhne.

Wann: Erster Freitag des Monats, 14:30 Uhr MEZ.

Warum es zählt: Die Beschäftigungssituation ist das direkteste Maß für die wirtschaftliche Gesundheit. Mehr Jobs bedeuten mehr Konsumausgaben, mehr Wachstum, und potenziell mehr Inflationsdruck durch steigende Löhne. Die Fed beobachtet den Arbeitsmarkt obsessiv, weil er direkt ihr Mandat berührt.

NQ-Impact: NFP ist einer der volatilsten Tage im Monat. Die Abweichung vom Konsens ist entscheidend, nicht die absolute Zahl. 200.000 neue Jobs bei einer Erwartung von 180.000 ist ein Nicht-Event. 200.000 bei einer Erwartung von 120.000 bewegt Märkte massiv. Die erste Reaktion ist oft falsch. Erfahrene Trader warten die initiale Volatilität ab und handeln erst die Folgebewegung nach 15-30 Minuten.

Besonders wichtig: Die Average Hourly Earnings (Stundenlöhne) innerhalb des NFP-Reports werden oft unterschätzt. Steigende Löhne sind ein Frühindikator für Inflation, und Inflation ist das, was die Fed am meisten fürchtet. Ein NFP-Report mit moderaten Jobs aber stark steigenden Löhnen kann den NQ härter treffen als ein Report mit überdurchschnittlich vielen neuen Jobs. Eine detaillierte Strategie für NFP-Tage findest du im Artikel NFP Trading.

CPI (Consumer Price Index)

Was: Der Verbraucherpreisindex, veröffentlicht vom Bureau of Labor Statistics. Misst die Preisentwicklung eines Warenkorbs. Trader fokussieren sich auf Core CPI (ohne Lebensmittel und Energie), da diese zu volatil sind.

Wann: Um den 12. des Monats, 14:30 Uhr MEZ.

Warum es zählt: Inflation ist das zentrale Thema für die Fed. Solange die Inflation über dem 2%-Ziel liegt, bleibt der Druck für höhere Zinsen bestehen. CPI ist der direkteste Indikator dafür, ob die Fed ihre restriktive Politik fortsetzen MUSS.

NQ-Impact: CPI ist nach FOMC der volatilste Datenpunkt für den NQ. Ein heißer CPI-Print (über Erwartung) drückt den NQ, weil er höhere Zinsen für länger impliziert. Ein kühler Print (unter Erwartung) kann massive Rallies auslösen, weil er Zinssenkungen näher bringt.

Trader sollten besonders auf die Monatsrate (MoM) des Core CPI achten, nicht nur auf die Jahresrate (YoY). Die Jahresrate bewegt sich träge, sie ändert sich um 0,1 Prozentpunkte. Die Monatsrate zeigt den aktuellen Trend und ist das, worauf der Markt am stärksten reagiert. Eine Core CPI MoM von 0,4% statt erwarteter 0,3% kann den NQ um 150+ Punkte nach unten drücken.

FOMC (Federal Open Market Committee)

Was: Die geldpolitischen Entscheidungen der Fed. Inkludiert die Zinsentscheidung, den Dot Plot (Zinsprognosen der Fed-Mitglieder) und die anschließende Pressekonferenz des Fed-Chairs.

Wann: Acht Sitzungen pro Jahr. Zinsentscheidung um 20:00 Uhr MEZ, Pressekonferenz um 20:30 Uhr.

Warum es zählt: Die Fed setzt den Kurs für die globalen Finanzmärkte. Aber: Die eigentliche Zinsentscheidung ist meist schon Wochen vorher eingepreist. Die Überraschung kommt aus dem Ton (hawkish vs. dovish) und aus dem Dot Plot, der zeigt, wo die Fed-Mitglieder die Zinsen in 1-3 Jahren sehen.

NQ-Impact: FOMC-Tage gehören zu den volatilsten des Jahres. Die initiale Reaktion auf die Zinsentscheidung ist oft ein Fake Move. Die echte Richtung wird während der Pressekonferenz gesetzt, wenn der Fed-Chair Nuancen liefert, die Algorithmen nicht sofort parsen können.

Ein typisches FOMC-Muster: Um 20:00 Uhr MEZ kommt die Zinsentscheidung, und der NQ bewegt sich 50-80 Punkte in eine Richtung. Um 20:30 beginnt die Pressekonferenz, und der Markt dreht komplett. Der Fed-Chair verwendet ein einziges Wort anders als erwartet, und das gesamte Narrativ kippt. Deshalb handeln die meisten professionellen NQ-Trader FOMC nicht direkt, sondern warten auf den Folgetag, wenn sich der Staub gelegt hat.

GDP (Gross Domestic Product)

Was: Das Bruttoinlandsprodukt, die Gesamtleistung der Wirtschaft. Quartalsweise veröffentlicht in drei Schätzungen (Advance, Second, Third). Rückwärtsblickend, aber der Atlanta Fed GDPNow-Tracker liefert Echtzeit-Schätzungen.

Wann: Quartalsweise, jeweils ca. einen Monat nach Quartalsende. Eine ausführliche Erklärung, wie du den GDPNow-Tracker praktisch nutzt, findest du im Artikel GDP Nowcast im Trading.

Warum es zählt: GDP allein ist ein Lagging Indicator. Aber GDPNow ändert das Spiel. Wenn die GDPNow-Schätzung dramatisch schwankt (zum Beispiel von +2,5% auf +0,5% innerhalb weniger Wochen), verschiebt sich das Sentiment merklich. Plötzlich preist der Markt Rezessionsrisiken ein.

NQ-Impact: Die offiziellen GDP-Releases bewegen den NQ moderat, es sei denn, sie weichen stark von der Erwartung ab. GDPNow-Updates dagegen können das Narrativ über Wochen formen und den Grundton für die Märkte setzen. Wenn GDPNow beispielsweise von +3,0% auf +0,8% fällt, beginnen Trader Rezessionsszenarien einzupreisen, noch bevor das offizielle GDP veröffentlicht wird. Dieses Tracking macht GDP von einem Lagging zu einem quasi-Leading Indicator.

PMI (Purchasing Managers' Index)

Was: Der ISM Manufacturing und ISM Services Index. Basiert auf Umfragen unter Einkaufsmanagern zu Aufträgen, Produktion, Beschäftigung und Lieferzeiten.

Wann: ISM Manufacturing am ersten Geschäftstag des Monats, ISM Services am dritten Geschäftstag. Jeweils 16:00 Uhr MEZ.

Warum es zählt: PMI ist ein Leading Indicator: Er zeigt, was KOMMT, nicht was war. Über 50 bedeutet Expansion, unter 50 Kontraktion. Die Richtung und die Geschwindigkeit der Veränderung sind wichtiger als die absolute Zahl.

NQ-Impact: ISM Services hat für den NQ oft mehr Gewicht als ISM Manufacturing, weil die US-Wirtschaft dienstleistungsdominiert ist. Ein überraschend schwacher Services-PMI kann Rezessionsängste auslösen und den NQ unter Druck setzen.

Wenn du rund um diese Events handelst, ist solides Risikomanagement nicht optional, sondern überlebenswichtig. Positionsgröße und Stop-Management werden an Daten-Tagen zum wichtigsten Werkzeug.

Die Anleihe-Aktien-Verbindung

Die Beziehung zwischen Anleihen und Aktien ist das wichtigste Konzept in der Makroökonomie für Trader. Einen ausführlichen Deep Dive in Anleihen, Yields und deren Einfluss auf dein Trading findest du im Artikel Zinsen und Anleihen für Trader. Wenn du nur eine Sache aus diesem Artikel mitnimmst, dann diese: Verstehe die 10-Year Treasury Yield.

Die Logik ist direkt: Yields steigen → NQ bekommt Gegenwind. Yields fallen → NQ profitiert. Das ist keine Korrelation, es ist Kausalität. Steigende Yields bedeuten, dass der risikofreie Zinssatz steigt, was die Bewertungen von allen risikobehafteten Assets unter Druck setzt. Und der NQ, geladen mit hochbewerteten Tech-Aktien, ist das empfindlichste Instrument.

Diese Beziehung funktioniert in beide Richtungen. In Phasen fallender Yields (wenn der Markt Zinssenkungen erwartet) kann der NQ massive Rallies hinlegen, selbst wenn die fundamentalen Unternehmensdaten sich kaum verändert haben. Die Bewertung steigt, weil der Diskontierungssatz sinkt. Das erklärt, warum sich Aktien manchmal erholen, obwohl die Wirtschaft schwächelt: Schlechte Wirtschaftsdaten → Fed senkt → Yields fallen → Aktien steigen. Die berühmte "Bad news is good news"-Dynamik.

Drei Bond-Metriken sollte jeder Trader auf dem Schirm haben:

10-Year Treasury Yield: Das ist die eine Zahl. Beobachte sie über /ZN (10-Year Treasury Note Futures) oder TradingView (US10Y). Wenn die 10-Year Yield an einem Tag 10+ Basispunkte steigt, hat der NQ fast garantiert einen schwierigen Tag. Diese Korrelation bricht selten, und wenn sie bricht, ist das selbst ein Signal.

2s10s Spread: Die Differenz zwischen der 2-Year und der 10-Year Yield. Wenn die 2-Year höher liegt als die 10-Year (invertierte Zinskurve), signalisiert das eine kommende Rezession. Aber Achtung: Die Rezession beginnt typischerweise nicht während der Inversion, sondern wenn sich die Kurve wieder normalisiert. Die Normalisierung nach einer Inversion ist historisch das stärkere Warnsignal.

Realzinsen: Nominale Yields minus Inflationserwartungen (Breakeven Inflation Rates). Negative Realzinsen sind bullish für Risiko-Assets, weil sie bedeuten, dass Bargeld real an Wert verliert. Investoren werden in riskantere Anlagen gedrängt. Positive und steigende Realzinsen sind das Gegenteil: Sie machen sichere Anlagen attraktiv und ziehen Kapital aus dem Aktienmarkt.

Der wichtigste Filter für deinen Trading-Tag: Wenn Anleihen verkaufen (Yields steigen) während Aktien gleichzeitig rallyen, ist die Aktienrally fragil. Diese Divergenz ist einer der zuverlässigsten Warnindikatoren. Umgekehrt: Wenn Yields fallen und Aktien steigen, hast du Rückenwind aus dem größten Markt der Welt.

Um den Nasdaq Futures-Markt im Detail zu verstehen, lies unseren Guide zu Nasdaq Futures. Und wenn du dein technisches Toolkit erweitern willst, zeigt dir unser Artikel über Volumenprofil Trading, wie du institutionelle Preisniveaus identifizierst.

Makrodaten im Trading-Alltag nutzen

Makroökonomie muss nicht komplex sein. Die Integration in deinen täglichen Workflow braucht 10 Minuten, nicht mehr.

Morning Prep (10 Minuten): Bevor du einen einzigen Chart öffnest, check drei Dinge: Wo stehen die Overnight-Bonds (10-Year Yield vs. Vortag)? Was steht heute im Wirtschaftskalender? Sprechen heute Fed-Mitglieder? Das dauert buchstäblich 10 Minuten und gibt dir den Kontext für den gesamten Tag. Notiere dir: Sind Bonds overnight gestiegen oder gefallen? Hat sich etwas in Asien oder Europa geändert, das den US-Open beeinflussen könnte? Eine einfache Notiz ("Yields +5bps overnight, CPI heute 14:30, kein Fed-Speaker") reicht als Makro-Briefing.

Bias-Filter: Makro liefert keine Einstiegssignale. Es liefert eine Richtung, einen Bias. Wenn die 10-Year Yield seit drei Tagen steigt und der Dollar stärker wird, hast du einen Makro-Bias short für den NQ. Das bedeutet nicht, dass du blind short gehst. Es bedeutet, dass du Long-Setups kritischer bewertest und Short-Setups bevorzugst.

Daten-Tag-Regeln: An Tagen mit High-Impact-Releases wie NFP, CPI oder FOMC gelten andere Regeln. 15 Minuten vor und nach dem Release: keine neuen Trades. Die initiale Reaktion ist oft ein Fake Move, algorithmisch getrieben, fundamental noch nicht verdaut. Reduziere die Positionsgröße um mindestens 50%. Erweitere deine Stops, um die erhöhte Volatilität zu überleben.

Conflict-Filter: Hier wird Makro richtig mächtig. Dein Orderflow zeigt ein Long-Setup, aber die 10-Year Yield spikt gerade nach oben. Das ist ein Konflikt, und Konflikte bedeuten: nicht handeln. Warte, bis sich eines der Signale auflöst. Umgekehrt: Orderflow-Long und fallende Yields? Das ist Konfluenz, dein Setup hat Makro-Rückenwind. Der Conflict-Filter allein kann deine Trefferquote dramatisch verbessern, weil er dich aus den Trades heraushält, die gegen den Makro-Strom schwimmen.

Weekly Macro Review: Jeden Sonntagabend 15 Minuten: Welche Daten stehen nächste Woche an? Wie preist der Anleihenmarkt die Woche? Gibt es Trend-Veränderungen im GDPNow? Spricht der Fed-Chair? Diese 15 Minuten am Sonntag sparen dir Überraschungen unter der Woche. Wie du den Wirtschaftskalender richtig nutzt, zeigt unser separater Guide.

Keine große Institution beginnt den Tag ohne ein Makro-Briefing. Bei den Banken und Prop Desks, an denen ich gearbeitet habe, kam das Briefing von der Research-Abteilung, bevor der erste Trade lief. Als Retail-Trader hast du keine Analysten, die das für dich machen. Aber 10 Minuten reichen, um dir den gleichen Kontext selbst zu schaffen. Die Frage ist nicht, ob du dir diese 10 Minuten leisten kannst. Die Frage ist, ob du dir leisten kannst, es nicht zu tun.

Wenn du verstehen willst, wie du Makro-Kontext mit präziser Einstiegstechnik kombinierst, lies unseren Deep Dive zu Orderflow Trading.

Die häufigsten Fehler bei Makro-Trading

Makroökonomie ins Trading zu integrieren ist einfach. Es falsch zu machen, ebenfalls. Hier sind die fünf häufigsten Fehler.

Fehler 1: Makrodaten als Handelssignal verwenden. CPI kommt hot → short NQ. So einfach ist es nicht. Die Reaktion hängt davon ab, was der Markt ERWARTET hat. Wenn der Markt bereits einen heißen CPI eingepreist hat, kann ein heißer Print zu einer Rally führen, weil er nicht heiß GENUG war. Noch häufiger: Der Headline-CPI ist hot, aber Core CPI kommt kühler rein, und der Markt rallyet, weil Core das ist, was die Fed wirklich beobachtet. Makro liefert Kontext, keine Signale.

Fehler 2: Alles gleichzeitig verfolgen. Durable Goods Orders, Industrial Production, Housing Starts, Consumer Confidence. Es gibt Dutzende von Releases. Die meisten sind Noise. Fokussiere dich auf die Big 5 (NFP, CPI, FOMC, GDP, PMI) und ignoriere den Rest. Weniger Information, besser verarbeitet, schlägt mehr Information, schlecht verdaut.

Fehler 3: Makro ohne Zeitrahmen. Makrodaten arbeiten auf wöchentlichen und monatlichen Zeitrahmen. Ein GDP-Release von letzter Woche ist kein Grund, heute einen Scalp zu nehmen. Makro formt den Bias über Tage und Wochen. Für den individuellen Trade brauchst du technische Analyse und Orderflow.

Fehler 4: Die Erwartung ignorieren. Die absolute Zahl ist irrelevant. Was zählt, ist die Abweichung vom Konsens. 250.000 neue Jobs klingt stark, aber wenn der Markt 300.000 erwartet hat, ist es eine Enttäuschung. Vor jedem Release: Check den Konsens. Die Überraschungskomponente bewegt Märkte, nicht die Zahl selbst.

Fehler 5: Volle Positionsgröße durch Events. Selbst erfahrene Trader reduzieren ihre Positionsgröße um 50-75% an High-Impact-Tagen oder gehen komplett flat. Die Volatilität rund um Daten-Releases ist nicht die gleiche Volatilität wie an normalen Tagen: Spreads weiten sich, Slippage steigt, Stops werden überrannt. Ein Stop-Loss, der normalerweise bei 10 Punkten ausgelöst wird, kann bei CPI durch Slippage bei 25 Punkten gefüllt werden. Volle Position durch einen CPI-Release ist kein Trading, es ist Glücksspiel. Das Risiko-Ertrags-Verhältnis kippt gegen dich, egal wie gut dein Setup ist.

Makro verstehen, ohne Volkswirt zu sein

Du brauchst keinen Abschluss in Volkswirtschaft. Du brauchst fünf Beziehungen, die du verstehst und regelmäßig beobachtest.

1. Beschäftigung → Konsum → Wachstum. Mehr Jobs bedeuten mehr Einkommen, mehr Ausgaben, mehr Wirtschaftswachstum. Und Wachstum bedeutet: Die Fed hat weniger Grund zu senken.

2. Inflation → Zinserwartungen → Anleihe-Yields. Steigende Inflation zwingt die Fed, Zinsen hoch zu halten oder weiter zu erhöhen. Bond-Trader preisen das sofort ein, Yields steigen.

3. Anleihe-Yields → Aktienbewertungen. Steigende Yields drücken Bewertungen, besonders bei Wachstumsaktien. Fallende Yields stützen Bewertungen. Der NQ ist das empfindlichste Barometer.

4. Fed-Politik → kurzfristige Zinsen → alles. Die Fed setzt den Ton. Alles andere reagiert darauf. Wenn die Fed hawkish ist, steigen kurzfristige Yields, der Dollar stärkt sich, Aktien bekommen Gegenwind.

5. Starker Dollar → Gegenwind für multinationale Unternehmen. Ein steigender Dollar macht US-Exporte teurer und drückt die in Dollar umgerechneten Auslandsgewinne. Viele NQ-Schwergewichte (Apple, Microsoft, Alphabet) erzielen rund 50-65% ihrer Umsätze außerhalb der USA. Wenn der Dollar-Index (DXY) steigt, während die Fed hawkish bleibt, ist das doppelter Gegenwind für den NQ, und ein Faktor, den viele Daytrader komplett übersehen.

Praktische Ressourcen für den Alltag:

- Investing.com Wirtschaftskalender: Alle Releases mit Konsens, vorherigem Wert und Actual. Filtere nach High Impact.

- TradingView US10Y: 10-Year Treasury Yield als Dauerchart. Ein Tab, der immer offen bleibt.

- CME FedWatch Tool: Zeigt die Markterwartung für die nächsten Fed-Entscheidungen in Prozent. Wenn der Markt 85% Wahrscheinlichkeit für eine Zinssenkung einpreist und es nicht dazu kommt, verstehst du sofort die Reaktion.

Das Ziel ist nicht, die Wirtschaft vorherzusagen. Das Ziel ist, den Kontext zu verstehen, in dem du handelst. 10 Minuten pro Tag, die richtigen drei Tools, und die Big 5 im Blick. Das ist alles.

FAQ: Makroökonomie für Trader

Muss ich als Daytrader Makrodaten verfolgen?

Du musst sie nicht handeln, aber du musst sie KENNEN. 10 Minuten Morning Prep reichen: Bond Yields checken, Wirtschaftskalender scannen, Fed-Speaker-Termine notieren. Das gibt dir den Kontext, um zu verstehen, warum sich der Markt so bewegt, wie er sich bewegt. Ohne diesen Kontext bist du den ganzen Tag reaktiv statt proaktiv.

Welche Wirtschaftsdaten sind am wichtigsten für NQ-Trader?

NFP, CPI und FOMC. Diese drei erklären rund 80% der makrogetriebenen NQ-Volatilität. PMI und GDP ergänzen das Bild, aber wenn du dich auf drei fokussierst, dann auf diese. NFP bewegt den Arbeitsmarkt-Narrativ, CPI die Inflationserwartungen, FOMC die geldpolitische Richtung.

Soll ich vor Wirtschaftsdaten meine Positionen schließen?

Einfache Regel: Wenn du nicht erklären kannst, warum du die Position durch den Release hältst, flatte sie. High-Impact-Events wie NFP und CPI erzeugen Volatilität, die dein normales Risikomanagement übersteigen kann. Reduziere mindestens die Positionsgröße und erweitere Stops. Viele erfahrene Trader gehen komplett flat und handeln erst die Reaktion nach dem Release.

Wie kombiniere ich Makro mit Orderflow?

Makro liefert die Richtung, den Bias. Orderflow liefert das Timing, den Entry. Makro sagt dir, ob du heute eher long oder short denken solltest. Orderflow zeigt dir, wo und wann du einsteigst. Wenn beide in die gleiche Richtung zeigen, hast du Konfluenz. Wenn sie sich widersprechen, stehst du an der Seitenlinie.

In unserem Makroökonomie-Kurs mit 20 Videolektionen lernst du, wie Anleihen, Zinsen und Wirtschaftsdaten zusammenhängen. Der Kurs erklärt die Transmissionskette von der Fed-Politik über Anleihen bis zu deinem NQ-Trade und zeigt dir, wie du diese Informationen in deinen täglichen Workflow integrierst. Auf tra-mada.de findest du das Programm zusammen mit über 1.500 Videolektionen von institutionellen Tradern.