Nasdaq Futures (NQ) handeln: Der ultimative Guide für Daytrader

Nasdaq Futures (NQ) sind der volatilste unter den großen Index-Futures. Wo der S&P 500 (ES) 3 Ticks macht, bewegt sich der NQ um 40 Ticks. Das macht den NQ zum bevorzugten Instrument für Daytrader, die mit Orderflow arbeiten. In diesem Guide zeige ich dir, was den NQ besonders macht, welche Referenzlevel institutionelle Trader beobachten und wie Makrodaten und Sentiment die Trading-Gelegenheiten erzeugen. Wenn du noch keine Erfahrung mit Futures Trading hast, starte dort mit den Grundlagen.

Risikohinweis: Trading mit Futures und anderen Finanzinstrumenten birgt erhebliche Verlustrisiken. Vergangene Ergebnisse sind kein Indikator für zukünftige Performance. Setze nur Kapital ein, dessen Verlust du verkraften kannst.

Warum NQ? Was den Nasdaq-100 Future besonders macht

Der NQ ist nicht einfach ein weiterer Index-Future. Er ist ein eigenes Tier. Seine Volatilität, seine Marktstruktur und die Konzentration auf wenige Mega-Cap-Aktien machen ihn zu einem Instrument, das sich fundamental anders verhält als der S&P 500 oder der Dow Jones. Einen detaillierten Vergleich beider Indizes findest du in S&P 500 vs Nasdaq: Welchen Index solltest du traden?.

Volatilität als Vorteil

Das Verhältnis ist klar: Wo der ES 3 Ticks macht, macht der NQ 40. Diese Volatilität ist kein Nachteil, sondern eine zusätzliche Handelsebene.

Im ES tradest du Trends und Manipulationen. Im NQ kommt eine dritte Art dazu: das Volatilitäts-Trading. Spikes, schnelle Rücksetzer, erneute Einstiege. Wir haben eine Handelsart zusätzlich, die wir im ES so nicht haben.Der Grund für diese permanente Volatilität liegt im dünnen Orderbuch. Der NQ ist ein Markt mit wenigen Kontrakten, die aber sehr wertig sind.

Im Gegensatz zu sehr liquiden Märkten wie dem Euro-Dollar-Future (6E), wo Volatilität erst bei Nachrichten entsteht, ist der NQ fast die ganze Zeit so volatil. Der NQ zickt einfach herum, macht Trends in unzähligen Facetten, und genau das können wir als Daytrader ausnutzen.Market-Maker-getriebener Markt

Der NQ ist klar ein Market-Maker-Markt. Die rund 100 Nasdaq-Werte sind fast alle auch im S&P 500 enthalten. Market Maker halten den Spread zwischen ES und NQ zusammen, das nennt sich Konvergenzhandel.

Dieses Zusammenspiel erzeugt die typische, ruckartige NQ-Preisbewegung: die Market Maker binden den NQ an den ES und umgekehrt.Was bedeutet das praktisch? Wenn der ES sich bewegt, zieht der NQ mit, aber mit viel größerer Amplitude. Die Market Maker arbitrieren die Differenz, und jede kleine Ineffizienz zwischen den beiden Märkten wird sofort ausgenutzt. Das Ergebnis sind schnelle, oft überschießende Moves im NQ, die im ES gar nicht sichtbar sind. Für Daytrader ist das ein Vorteil: Mehr Bewegung bedeutet mehr Gelegenheiten.

Konzentration auf wenige Tech-Giganten

Die Indexgewichtung funktioniert nach modifizierter Marktkapitalisierung.

Das bedeutet: Einzelne Unternehmen wie Apple, Google und Microsoft sind so stark gewichtet, dass sie alleine den gesamten Index bewegen können. Wenn Apple nach Earnings 5 % fällt, spürst du das direkt im NQ. Im S&P 500 verteilt sich dieser Effekt auf 500 Unternehmen.Dazu kommt die besondere Zinssensitivität: Tech-Werte reagieren anders auf Zinsänderungen als die Old Economy. Ein Unternehmen wie Caterpillar braucht Milliarden für Inventar und Maschinen. Ein Tech-Unternehmen kann Schulden aufnehmen und direkt in Wachstum umsetzen, weil die Ausgaben gering sind. Steigende Zinsen treffen Tech-Growth-Bewertungen besonders hart, fallende Zinsen befeuern sie. Das macht NQ-Reaktionen auf Fed-Entscheidungen besonders vorhersehbar und tradebar.

Kontraktspezifikationen

| E-mini NQ (NQ) | Micro E-mini NQ (MNQ) | |

|---|---|---|

| Punktwert | $20 pro Punkt | $2 pro Punkt |

| Tickwert | $5 pro Tick | $0,50 pro Tick |

| Ticks pro Punkt | 4 | 4 |

| Typischer Stop (50 Punkte) | $1.000 Risiko | $100 Risiko |

Für den Einstieg mit kleinerem Konto sind Micro Futures (MNQ) ideal: Du tradest denselben Markt mit 1/10 des Risikos. Mehr dazu im Guide zu Micro Futures.

Sessions und Handelszeiten: Wann NQ wirklich tradebar ist

NQ-Futures handeln nahezu 24 Stunden am Tag, aber nicht jede Stunde ist gleich. Die Liquidität und damit die Qualität deiner Setups hängen direkt davon ab, wann du tradest. Institutionelles Volumen konzentriert sich auf wenige Stunden, und genau dort solltest du sein.

Die wichtigsten Sessions

Globex-Session: Von Sonntag 18:00 ET bis Freitag 17:00 ET läuft der NQ fast durchgehend. Außerhalb der Hauptsessions ist die Liquidität aber dünn und die Spreads weiter.

Europäischer Overlap: Ab 09:00 Londoner Zeit steigt das Volumen spürbar. Europäische Trader setzen die initiale Richtung für den Tag. Was in dieser Phase passiert, beeinflusst die US-Session.

US Cash Open (15:30 MEZ / 09:30 ET): Das ist DIE Session. Maximales Volumen, maximale Liquidität, maximale Opportunity. Die ersten 90 Minuten nach Cash Open konzentrieren den Großteil des institutionellen NQ-Volumens.

Power Hour (21:00-22:00 MEZ / 15:00-16:00 ET): End-of-Day-Rebalancing durch ETF-Anbieter und Fondsmanager erhöht die Volatilität noch einmal zum Tagesende.

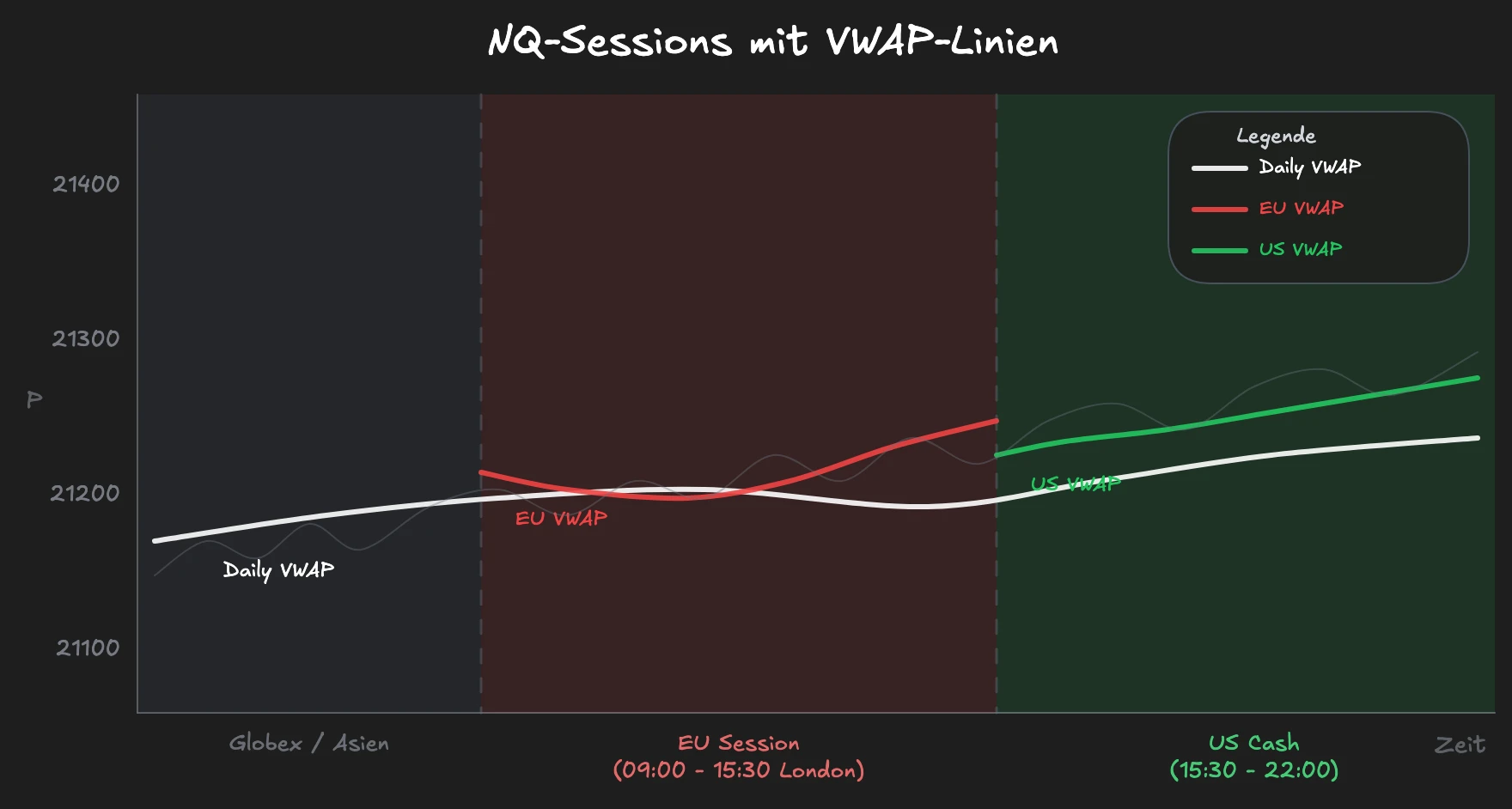

Drei VWAPs für drei Sessions

Ein normaler VWAP (Volume Weighted Average Price) zeigt den volumengewichteten Durchschnittspreis. Im Gegensatz zu einem Moving Average ist er kein reiner Preisdurchschnitt: Wenn viel gehandelt wird, bewegt sich der VWAP stärker. Wenn wenig gehandelt wird, bewegt er sich kaum, selbst wenn der Preis weit darüber liegt.

Für den NQ nutze ich drei VWAPs, die jeweils eine eigene Session abbilden:

1. Der Daily VWAP läuft den ganzen Tag, von Session-Beginn bis -Ende. Er wird stärker beeinflusst, sobald die US-Session öffnet, weil dort das meiste Volumen reinkommt. Ich habe ihn immer im Chart, weil Einfachheit im Trading wichtiger ist als Perfektion.

2. Der EU VWAP startet um 09:00 Londoner Zeit und läuft bis 15:30, wenn die amerikanischen Märkte öffnen.

Er zeigt gezielt, was europäische Händler machen. Das ist relevant, weil sich die amerikanischen Märkte ein Stück weit an der europäischen Session orientieren.3. Der US VWAP läuft von Cash Open bis Börsenschluss.

Für die US-Session ist er tendenziell sogar wichtiger als der Daily VWAP. Manchmal wundert man sich, warum der Preis vor dem Daily VWAP abdreht oder durchstößt und woanders reagiert. Schaltet man den US VWAP an, sieht man: Da war noch einer.

Diese Dreiteilung ermöglicht es, gezielt zu sehen, welche Session gerade den Markt dominiert. In Kombination mit dem Volume Profile entsteht ein klares Bild der Session-basierten Volumenverteilung.

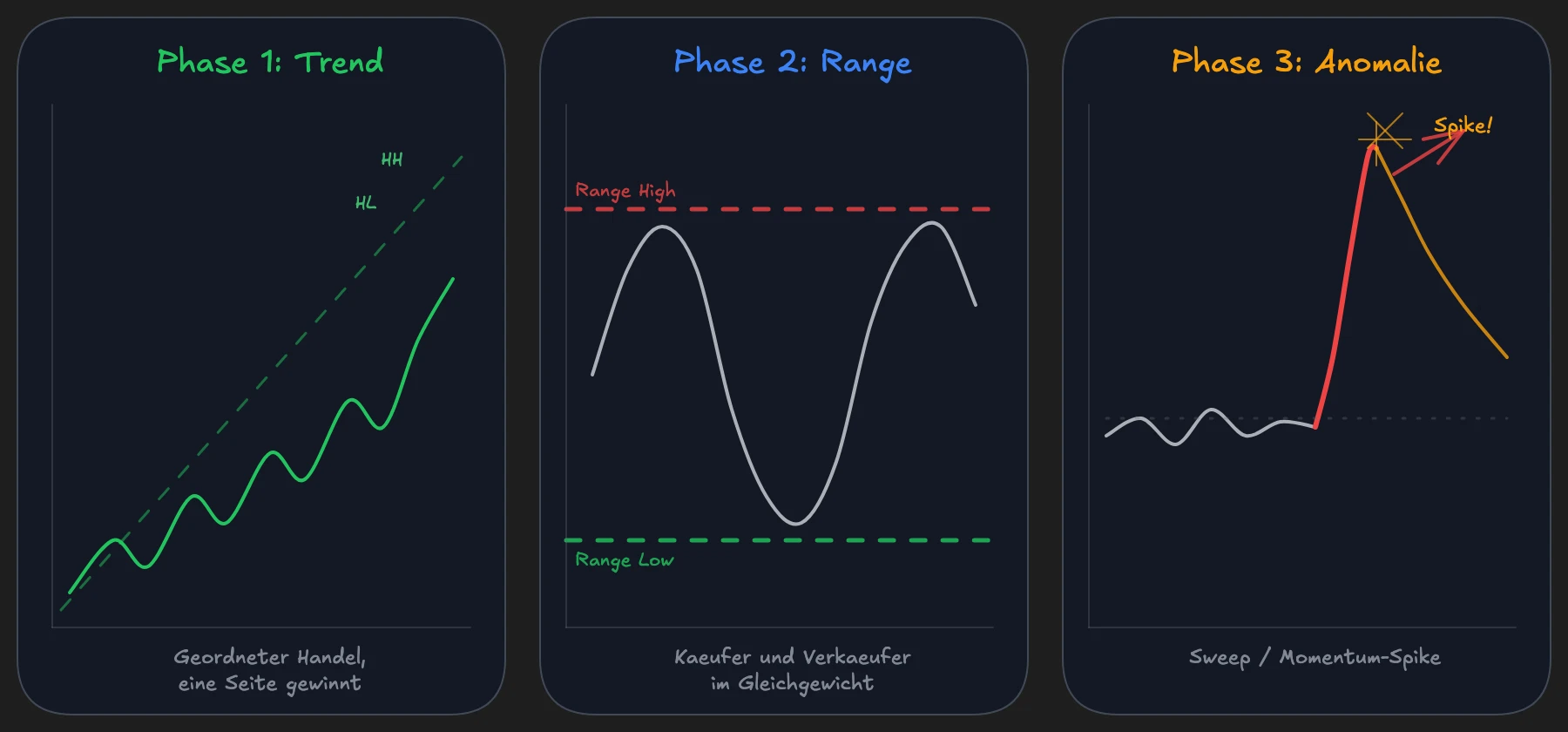

Die drei Marktphasen im NQ

Jede NQ-Session fällt in eine von drei Marktphasen. Welche Phase gerade aktiv ist, bestimmt, welche Tools und welcher Ansatz funktionieren.

Ein Trend-Setup in einem Rangemarkt zu traden ist der sicherste Weg, Geld zu verlieren.

Phase 1: Trendmärkte

In einer Trendphase handeln beide Seiten, Bullen und Bären, aktiv. Aber eine Seite gewinnt über einen längeren Zeitraum. Das Besondere: Es sind keine extremen, übertriebenen Bewegungen. Es ist ausgeglichener, geordneter Handel, bei dem sich der Preis stetig in eine Richtung bewegt.

Für uns als Daytrader und Scalper ist das ein Paradies. Du kannst problemlos Long von A nach B traden, oder kurzzeitig Countertrend-Short gehen und dann wieder mit dem Trend einsteigen. Größere Marktteilnehmer können Countertrend kaum umsetzen, weil ihre Positionsgrößen zu groß sind, um schnell ein- und auszusteigen. Aber wir als kleine Trader haben genau diesen Vorteil: Wir können beide Richtungen traden, innerhalb eines klaren Trendkontexts.

Ein häufiger Fehler: Trader verwechseln einen Trend mit einer einseitigen Bewegung ohne Gegenwehr. In einer echten Trendphase handeln Bullen und Bären, nur gewinnt eine Seite langfristig. Das ist kein Crash, kein Panic Buy. Es ist ausgeglichener, ordentlicher Handel mit klarem Gewinner.

Phase 2: Rangemärkte

Rangemärkte kommen viel öfter vor als Trendphasen. Der Großteil der Zeit befindet sich der Markt in einer Rangephase. Selbst innerhalb von Trendphasen gibt es kleinere Subranges.

In einer Range stehen sich Käufer und Verkäufer gleichwertig gegenüber. Keiner dominiert, der Preis pendelt zwischen zwei Extremen. Der Schlüssel ist, das Hoch, das Tief und die Mitte der Range zu identifizieren. An den Extremen suchst du Umkehrmuster, in der Mitte vermeidest du Trades, weil dort keine klare Richtung herrscht.

VWAP-Reversion funktioniert in Rangephasen besonders gut, weil der Preis immer wieder zum volumengewichteten Durchschnitt zurückkehrt. Der VWAP wirkt in der Range wie ein Magnet: Entfernt sich der Preis zu weit, zieht er ihn zurück. Kombiniert mit den Rangegrenzen ergeben sich klare Zonen für Entries und Exits.

Wichtig: Auch innerhalb von Rangephasen gibt es Manipulationen. Der Preis kann kurz über das Rangehoch schießen, Stops triggern und sofort zurückkommen. Wenn du das erkennst, bist du im Vorteil gegenüber Tradern, die den Ausbruch kaufen.

Phase 3: Anomalien

Sweeps, Momentum-Spikes, Preisanomalien. Das sind Bewegungen, die nicht ins bisherige Muster passen. In einem Uptrend mit gleichmäßiger Steigung kommt plötzlich ein scharfer Einbruch. In einem Seitwärtsmarkt schießt der Preis ohne Vorwarnung in eine Richtung.

Ein Market-Order-Sweep bedeutet: Jemand handelt exorbitant hohe Summen im Vergleich zu dem, was per Limit angeboten wird. Das Orderbuch wird leergefegt. Das ist keine normale Marktbewegung, und sie erfordert ein anderes Risikomanagement.

Die Übergänge zwischen den Phasen sind fließend. Ein Trend kann jederzeit in eine Range übergehen, und aus einer Range kann eine Anomalie entstehen. Entscheidend ist: Erkenne, in welcher Phase du dich befindest, bevor du einen Trade platzierst. Dein Setup muss zur aktuellen Phase passen, sonst tradest du gegen die Marktstruktur. Konkrete Strategien für alle drei Phasen findest du im Artikel 3 Nasdaq Trading Strategien.

Institutionelle Referenzlevel: Was Profis im NQ beobachten

Diese Level bewegen den NQ täglich. Die meisten Retail-Trader kennen nicht einmal die Hälfte davon. Jedes einzelne dieser Level hat einen konkreten Grund, warum institutionelle Trader dort aktiv werden.

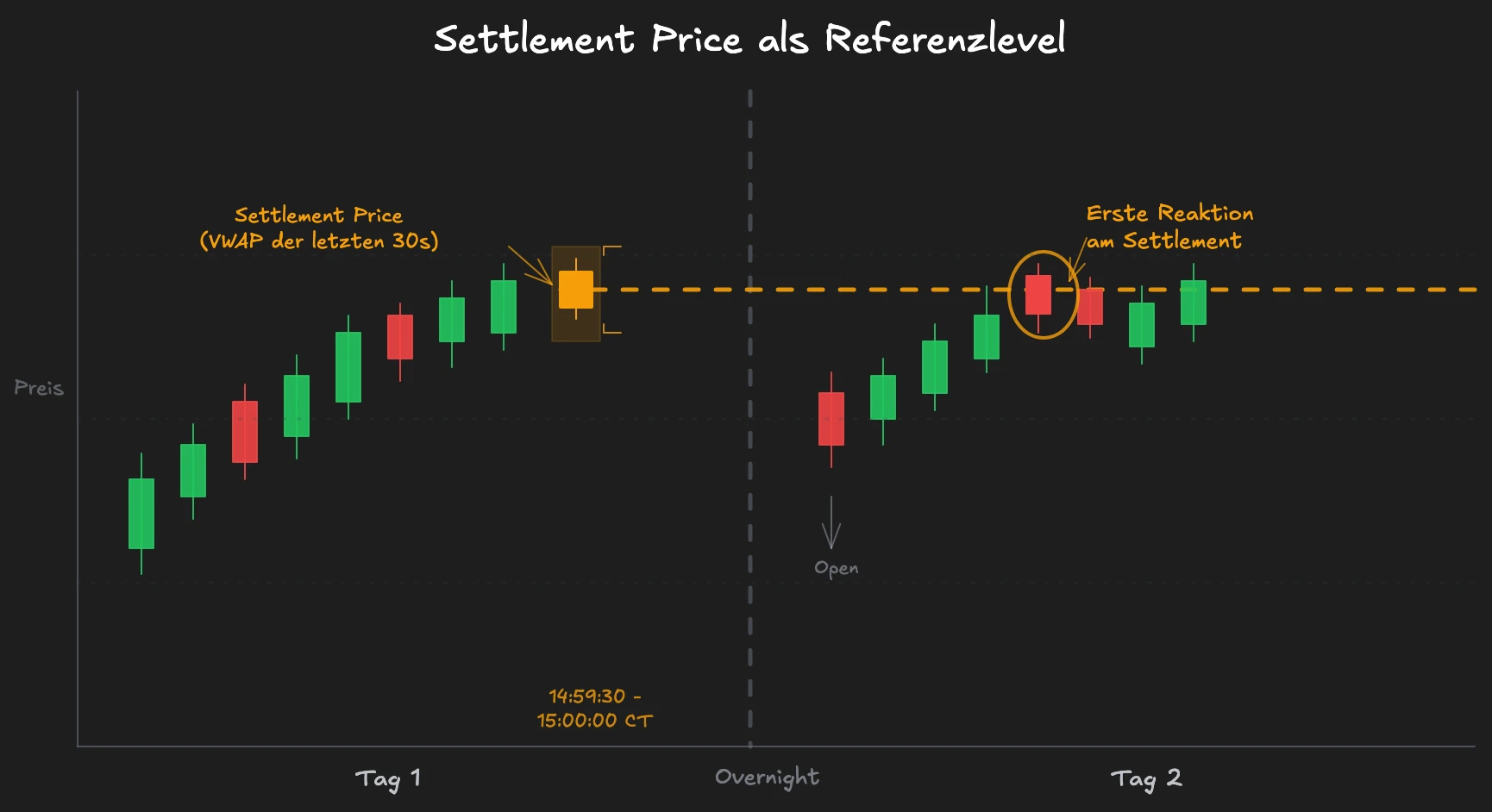

Settlement Price

Der Settlement Price ist der offizielle Schlusspreis des NQ-Futures. Er wird berechnet als volumengewichteter Durchschnitt (VWAP) der Trades in den letzten 30 Sekunden der regulären Handelszeit (14:59:30 bis 15:00:00 CT). Du findest ihn täglich auf der CME Group Website.

Warum ist dieser Preis so wichtig? Alle ETF-Portfoliobewertungen nutzen den Settlement Price des Vortages. BlackRock, Vanguard und alle anderen großen Fondsanbieter bewerten ihre Portfolios anhand dieses Preises. Wenn ihre Gewichtung vom Soll abweicht, rebalancen sie. Diese Trades sind mandatiert, sie müssen stattfinden.

Die Trading-Anwendung: Zeichne den Settlement Price als tägliche Referenzlinie ein. Der Markt pausiert oder reagiert häufig an diesem Level, weil dort echte institutionelle Aktivität stattfindet. Der erste Touch des Settlement Price am Folgetag ist oft der sauberste. Es ist der gewichtete Durchschnittspreis von gestern, und genau deshalb hat er seine Daseinsberechtigung als Referenz für kurzfristige Scalps.

Das Besondere am Settlement Price: Er ist kein technisches Level, das Trader selbst zeichnen. Er ist ein fundamentaler Preis, an dem reales Geld bewegt wird. ETF-Rebalancings, Marginberechnungen, Portfoliobewertungen, alles referenziert diesen einen Preis. Wenn du ihn nicht auf dem Schirm hast, fehlt dir ein Level, das institutionelle Trader täglich beobachten.

Vortageshoch und -tief

Das Hoch und Tief des Vortages sind die meistbeobachteten Level aller Marktteilnehmer. An diesen Preisen sammeln sich Stop-Loss Orders, was sie zu potenziellen Liquiditätszonen macht.

Die institutionelle Lesart: Ein Bruch des Vortageshochs bedeutet nicht automatisch bullische Fortsetzung. Es kann ein Stop Run sein, bei dem Liquidität oberhalb des Hochs abgegriffen wird, bevor der Markt dreht. Erst wenn du im Orderflow siehst, ob echte Nachfrage hinter dem Bruch steht, kannst du beurteilen, ob es ein Ausbruch oder eine Falle ist.

Opening Range

Die Opening Range ist die Preisspanne der ersten 15 bis 30 Minuten nach US Cash Open. Sie setzt den Richtungsbias für den gesamten Handelstag, weil in dieser Phase die größten Marktteilnehmer ihre Positionen aufbauen. Ein Bruch nach oben oder unten definiert den initialen Richtungsbias.

Die Opening Range ist kein magisches Level. Das Volumen dieser Phase bestimmt, wo der Markt fair gepreist wird, und Brüche daraus signalisieren eine Veränderung dieser Einschätzung.

Im NQ ist die Opening Range besonders aussagekräftig, weil das Volumen in den ersten 15 Minuten nach Cash Open oft das gesamte Overnight-Volumen übertrifft. Der Markt verdichtet in kürzester Zeit, wo der faire Preis für den Tag liegt. Ein Bruch dieser Range mit Volumen hat eine andere Qualität als ein Bruch in der Mittagspause, wo kaum jemand tradet.

Optionslevels

Optionslevels sind besonders bei Indizes sehr wichtig. Professionelle Marktteilnehmer nutzen Optionen zur Absicherung ihrer Positionen. Market Maker verkaufen (schreiben) Optionen und hedgen ihr Risiko über NQ-Futures. Dadurch entstehen mechanische Preiszonen.

An Strikes mit hohem Open Interest, besonders an runden Tausendermarken wie 20.000, 20.500 oder 21.000, entsteht Congestion statt Breakouts. Die Market Maker müssen dort aktiv hedgen, und das erzeugt eine Art magnetischen Effekt auf den Preis.

Zwei Begriffe, die du kennen solltest: Gamma Exposure und Max Pain. Gamma Exposure beschreibt, wie stark Market Maker ihre Hedges anpassen müssen, wenn sich der Preis bewegt. Market Maker verkaufen Optionen und müssen ihr Risiko über Futures neutralisieren (delta-neutral bleiben). Steigt der Preis in Richtung eines Calls mit hohem Open Interest, müssen sie NQ-Futures kaufen. Fällt er in Richtung eines Puts, müssen sie verkaufen. Dieses mechanische Kaufen und Verkaufen verstärkt Bewegungen in manche Richtungen und bremst sie in andere. Max Pain ist der Strike, an dem die meisten Optionen wertlos verfallen, also der Preis, bei dem Optionskäufer insgesamt den größten Verlust erleiden. Market Maker profitieren davon, wenn der Preis sich in Richtung Max Pain bewegt, und ihre Hedging-Aktivität erzeugt genau diese Tendenz. Beide Konzepte zusammen erklären, warum der NQ-Preis an bestimmten Strikes wie festgeklebt wirkt und dort stundenlang konsolidiert, bevor er weiterzieht.

Tages- und Wochenoptionen mit naher Fälligkeit haben den stärksten Einfluss auf die aktuelle Preisbewegung. Je näher der Verfall, desto aktiver müssen Market Maker hedgen, und desto stärker der Effekt auf den NQ-Preis.

Dieses Thema wird von praktisch keinem deutschsprachigen Anbieter behandelt, obwohl es einer der konkretesten Mechanismen ist, die NQ-Preisbewegungen erklären. Wenn du verstehst, wo die großen Options-Cluster liegen, weißt du, wo der Markt wahrscheinlich konsolidiert und wo er durchbrechen kann.

Makro und Sentiment: Was NQ wirklich bewegt

Makroökonomie bestimmt die Richtung. Sentiment bestimmt die Form. Das ist die zentrale Unterscheidung, die die meisten Trader nicht machen.

Beide Ebenen zu verstehen gibt dir einen strukturellen Vorteil im NQ.Die vier Makro-Treiber

GDP (Bruttoinlandsprodukt): Das ultimative Messwerkzeug für Wirtschaftswachstum. Die Nasdaq-Unternehmen sind Teil des amerikanischen GDP. Wenn Amerika wächst, sollten diese Unternehmen wachsen. GDP ist der wichtigste aller Datenpunkte.

Inflation: Macht Unternehmensgewinne relativ wertlos. 20 % nominales Gewinnwachstum bei 22 % Inflation bedeutet: Das Unternehmen schrumpft real. Für den NQ ist Inflation besonders relevant, weil Tech-Growth-Bewertungen bei steigender Inflation überproportional leiden.

Arbeitsmarktdaten: Der Index besteht aus Unternehmen, und Unternehmen haben Beschäftigte. Starke Beschäftigung bedeutet starkes GDP, bedeutet stärkerer Index. Der direkte Zusammenhang ist simpel, aber er funktioniert.

PMIs (Purchasing Managers' Index): Die Einkäufer in Unternehmen werden direkt befragt: Wie sieht die Auftragslage aus? Was kommt in den nächsten Monaten? PMIs sind kein Lagging Indicator. Sie schauen 2 bis 3 Monate in die Zukunft, weil sie die Leute befragen, die die Orderbücher tatsächlich in der Hand haben.

Sentiment: Der kurzfristige Trendtreiber

Sentiment ist die Differenz zwischen Erwartung und Realität. Es entsteht ein Dreieck: der letzte bekannte Wert, der erwartete Wert und der tatsächlich neue Wert.

Ein konkretes Beispiel: Die letzte PMI-Lesung war 51,5. Der Markt erwartet 60. Schon zwei bis drei Tage vor der Veröffentlichung handeln viele aufgrund dieser Erwartung Long. Der Preis steigt. Dann kommt die Nachricht: 56 statt 60. Objektiv ist 56 besser als 51,5. Aber der Markt hat bereits 60 eingepreist. Die Reaktion ist schlagartig bearisch, der Preis fällt wahrscheinlich tiefer als vor dem Anstieg.

Das ist Sentiment. Nicht der absolute Wert zählt, sondern die Abweichung von der Erwartung.

Warum ist das für den NQ besonders relevant? Makrodaten werden über ETF-Aktivität in die Preise eingebaut. Sobald das Sentiment bekannt ist, ist es halbwegs eingepreist. Aber die NQ-Volatilität erlaubt es, trotzdem immer wieder gute Einstiege zu finden. Im ES wäre die Bewegung vorbei. Im NQ hast du noch Re-Entries, selbst wenn eigentlich schon alles bekannt ist.

Wirtschaftskalender als Pflicht

Du musst nicht jeden Datenpunkt kennen. Fokussiere dich auf HIGH-Impact-Events: Fed-Entscheidungen, NFP, CPI, PMI. Alles andere ist Rauschen. Detaillierte Strategien für einzelne Datenevents findest du in den Guides zu NFP Trading und dem Wirtschaftskalender.

Die praktische Regel: Reduziere deine Positionsgröße oder gehe flach vor High-Impact-Releases. Der NQ kann bei einem NFP-Miss innerhalb von Sekunden 100 Punkte bewegen. Wer da mit voller Positionsgröße auf der falschen Seite steht, lernt eine teure Lektion.

Failed Structure: Wenn der erwartete Move nicht kommt

Failed Structure ist eines der profitabelsten Konzepte im NQ-Trading, und gleichzeitig eines der am wenigsten verstandenen. Die Grundidee: Denke immer das Gegenteil von dem, was gerade passiert. Was ist gegeben, was sollte normalerweise passieren, und was ist, wenn dieses Normalerweise nicht passiert?

Das Prinzip

Im Uptrend macht der Preis ein neues Hoch. Die Erwartung: weitere Long-Bewegung. Aber der Preis dreht. Das neue Hoch hält nicht, der Markt kommt zurück. Das ist Failed Structure. In einem Rangemarkt bricht der Preis nach unten aus. Die Erwartung: neuer Abwärtstrend. Aber der Preis kommt sofort zurück in die Range. Auch das ist Failed Structure.

Warum gerade im NQ?

Die NQ-Volatilität macht Failed Structures häufiger als in anderen Märkten. Die dünne Liquidität führt dazu, dass Ausbrüche schnell passieren, aber genauso schnell scheitern. Und genau diese Failure-Punkte sind oft die schärfsten Moves des Tages.

Failed Structure hängt direkt mit Stop Runs zusammen: Ein Stop Run, der kein Follow-Through erzeugt, ist per Definition eine Failed Structure. Die Bestätigung findest du im Footprint Chart und in der Erkennung von Big Trades. Wenn beim Ausbruch keine institutionellen Käufer oder Verkäufer aktiv werden, ist die Wahrscheinlichkeit eines Failures hoch.

Das Konzept ist schwieriger zu meistern als normale Einstiegsstrategien. Aber dafür hast du fast überall Möglichkeiten zum Handeln, weil du nicht nur in eine Richtung denkst, sondern immer auch die Gegenseite im Blick hast.

FAQ: Nasdaq Futures handeln

Was ist der Unterschied zwischen NQ und QQQ?

NQ ist der E-mini Nasdaq-100 Future, gehandelt an der CME, mit $20 pro Punkt, echtem Leverage und vollständigem Orderbuch mit Volumendaten. QQQ ist der Invesco Nasdaq-100 ETF, gehandelt an Börsen, ohne Leverage und ohne Orderflow-Daten.

Beide tracken den Nasdaq-100 Index, aber die Datenqualität unterscheidet sich fundamental. Beim NQ siehst du jede einzelne Order im Orderbuch, jede Absorption, jede Imbalance. Beim QQQ siehst du nur den Preis und ein aggregiertes Volumen über mehrere Börsenplätze. Für Daytrading mit Orderflow-Analyse ist NQ die einzige Option, weil QQQ dir die Daten nicht liefert, die du für fundierte Entscheidungen brauchst.

Brauche ich ein großes Konto für NQ Trading?

Für den E-mini NQ ($20 pro Punkt) brauchst du ernsthaftes Kapital. Ein 50-Punkte-Stop bedeutet $1.000 Risiko pro Kontrakt. Der Micro E-mini NQ (MNQ) reduziert das um den Faktor 10: Derselbe Stop kostet $100. Mit einem $5.000-Konto und einer 1-2 % Risikobegrenzung sind 1 bis 2 MNQ-Kontrakte angemessen. Im Guide zu Micro Futures findest du eine detaillierte Anleitung für den Einstieg mit kleinem Konto.

Reicht ein Candlestick Chart für NQ Trading?

Du kannst NQ mit Candlesticks traden, aber du siehst nicht, was innerhalb der Kerze passiert. Gerade das dünne NQ-Orderbuch sorgt dafür, dass Orderflow-Signale wie Absorptionen, Imbalances und Big Trades besonders ausgeprägt sind. Für ernsthaftes NQ-Daytrading geben dir Footprint Charts, Volume Profile und Big-Trade-Erkennung den Vorteil, den du brauchst. Die richtige Software ist dabei der Ausgangspunkt.

Fazit: Tiefe schlägt Breite

Der NQ belohnt Tiefe über Breite. Wer einen Markt wirklich versteht, seine Sessions, seine Referenzlevel, seine Reaktion auf Makrodaten, hat einen strukturellen Vorteil gegenüber Tradern, die fünf Märkte gleichzeitig scannen. Jedes Level in diesem Guide existiert aus einem konkreten Grund: Settlement Price, weil ETFs dort rebalancen. VWAP, weil Volumen den fairen Preis definiert. Optionslevels, weil Market Maker dort mechanisch hedgen. Wenn du diese Zusammenhänge nicht nur kennst, sondern täglich anwendest, tradest du den NQ nicht mehr blind. Du tradest ihn mit Kontext.

In unserem Mentoring lernst du diese Konzepte in über 1.500 Videolektionen mit echten Chartbeispielen. Von Settlement Price über Orderflow bis zu Optionslevels: alles wird praxisnah unterrichtet.