VIX und Volatilität im Trading: Der Indikator, den die meisten falsch lesen

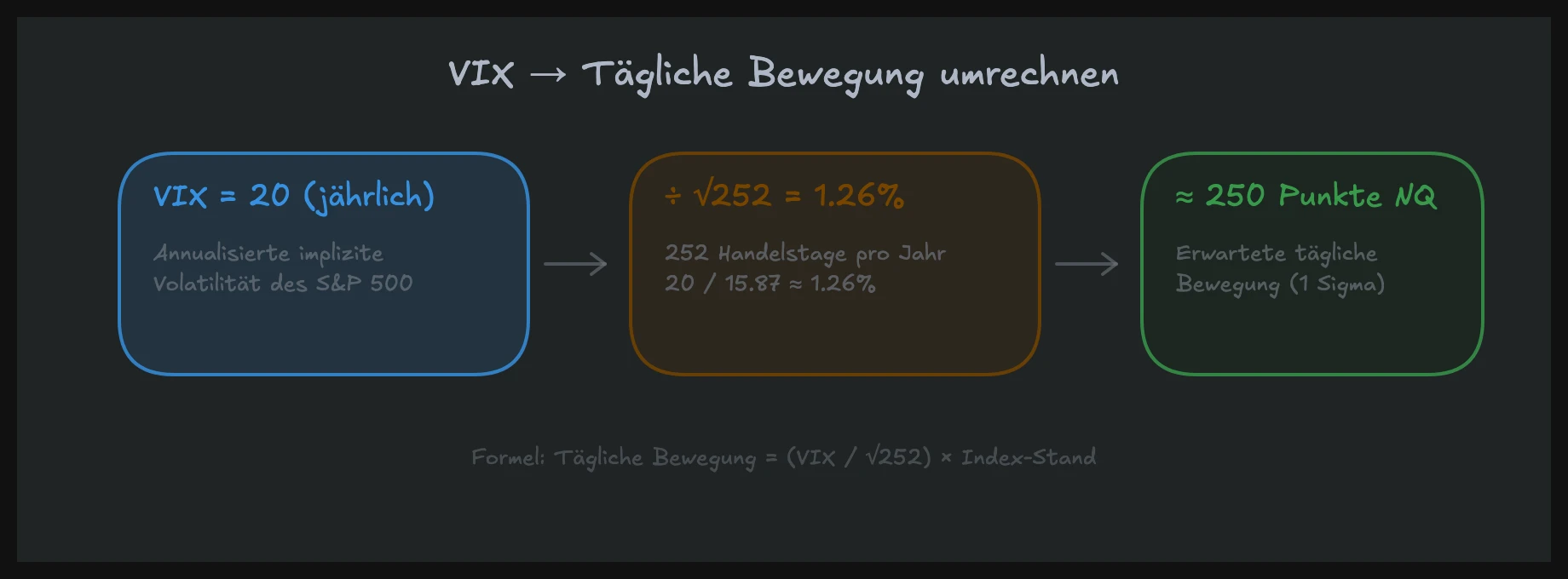

Der VIX ist der meistzitierte Volatilitätsindikator der Welt, aber die wenigsten Trader verstehen, was er wirklich misst. VIX Trading beginnt nicht mit dem Kauf eines Produkts, sondern mit dem Verständnis, dass der VIX die erwartete 30-Tage-Volatilität des S&P 500 abbildet, berechnet aus den Preisen von SPX-Optionen. Ein VIX von 20 bedeutet: Der Markt erwartet tägliche Schwankungen von etwa 1,26 % im S&P 500.

Risikohinweis: Trading mit Futures und anderen Finanzinstrumenten birgt erhebliche Verlustrisiken. Vergangene Ergebnisse sind kein Indikator für zukünftige Performance. Setze nur Kapital ein, dessen Verlust du verkraften kannst.

Was der VIX wirklich misst (und was nicht)

Der VIX wird oft als "Angstindex" bezeichnet. Diese Vereinfachung führt in die Irre. Der VIX misst keine Angst. Er misst, wie viel Geld Marktteilnehmer bereit sind, für Optionsschutz zu bezahlen. Wenn Hedgefonds und Pensionskassen höhere Prämien für Put-Optionen zahlen, steigt der VIX. Wenn sie weniger Absicherung brauchen, fällt er.

Die Berechnung basiert auf einem breiten Spektrum von SPX-Optionen mit unterschiedlichen Strikes. Die Chicago Board Options Exchange (CBOE) gewichtet diese Optionspreise und leitet daraus die implizite Volatilität ab. Das Ergebnis ist eine annualisierte Prozentzahl.

VIX in tägliche Bewegung umrechnen

Um den VIX praktisch nutzbar zu machen, teilst du ihn durch die Wurzel aus 252 (Handelstage pro Jahr), also ungefähr 15,87:

- VIX 15: ca. 0,95 % tägliche Schwankung im S&P

- VIX 20: ca. 1,26 % tägliche Schwankung

- VIX 30: ca. 1,89 % tägliche Schwankung

- VIX 40: ca. 2,52 % tägliche Schwankung

Für den NQ (Nasdaq-100 Futures) ist die tatsächliche Volatilität typischerweise 1,2 bis 1,5 Mal so hoch wie beim S&P, weil Tech-Aktien stärker schwanken. Ein VIX von 25 bedeutet für NQ-Trader realistische tägliche Ranges von 250 bis 400 Punkten, statt der 80 bis 150 Punkte bei VIX 15.

VIX vs. realisierte Volatilität

Ein häufiger Fehler: Den VIX als Prognose der tatsächlichen Bewegung zu behandeln. Der VIX misst die erwartete Volatilität, nicht die realisierte. Die realisierte Volatilität (was tatsächlich passiert) weicht regelmäßig ab. Historisch überschätzt der VIX die tatsächliche Bewegung um 2 bis 4 Punkte. Diese "Volatilitätsprämie" existiert, weil Absicherung Geld kostet und Institutionen bereit sind, dafür zu bezahlen.

Für dein Trading bedeutet das: Ein VIX von 25 heißt nicht automatisch, dass der Markt 1,58 % pro Tag schwankt. Es heißt, dass der Optionsmarkt diese Schwankung einpreist. Die tatsächliche Bewegung liegt oft darunter, manchmal aber auch drastisch darüber.

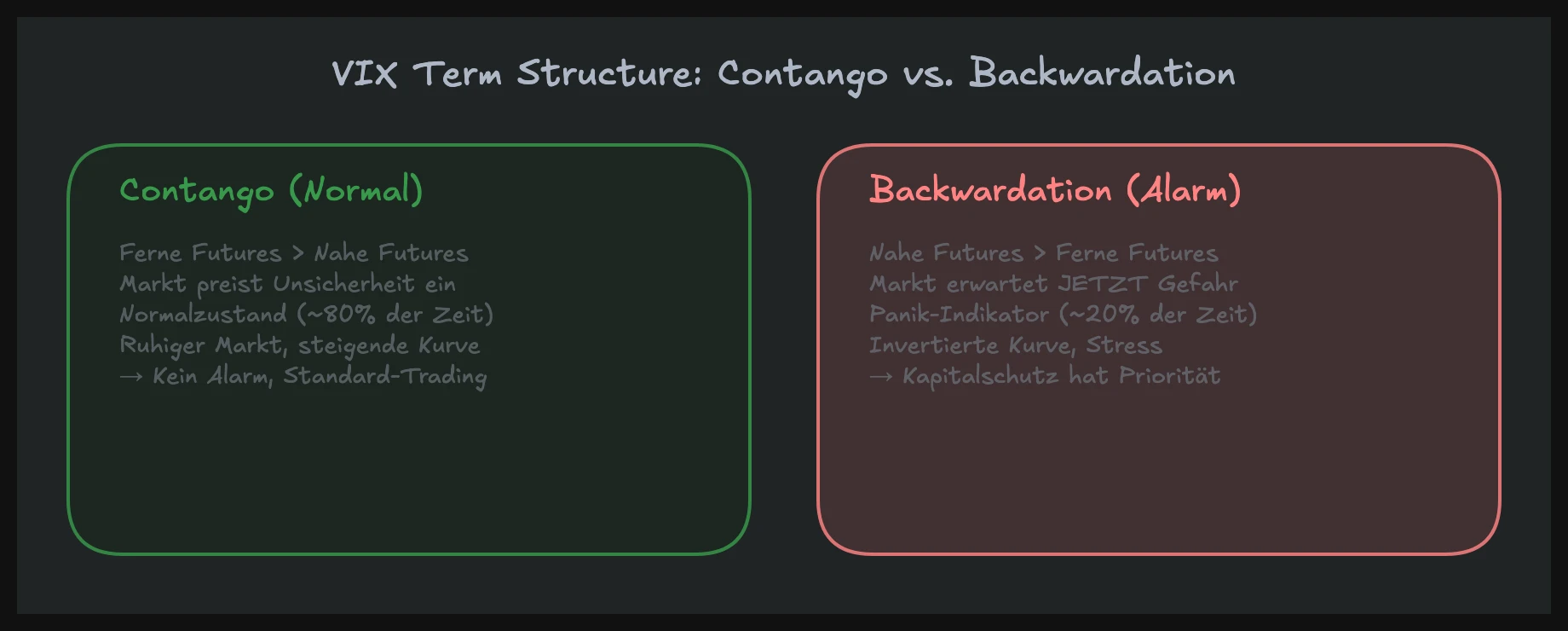

VIX Term Structure: Contango und Backwardation

Der VIX-Spot ist nur die halbe Wahrheit. Die VIX-Futures-Kurve (Term Structure) gibt dir zusätzliche Information. Im Normalzustand stehen die längerfristigen VIX-Futures höher als der Spot (Contango). Das bedeutet: Der Markt erwartet, dass die Volatilität auf dem aktuellen Niveau bleibt oder leicht steigt.

Wenn die Kurve invertiert (Backwardation), also der Spot über den Futures steht, ist das ein Alarmsignal. Der Markt erlebt JETZT mehr Volatilität, als er für die Zukunft einpreist. Das passiert typischerweise während akuter Krisen: COVID-Crash März 2020, VIX-Explosion Februar 2018, oder bei geopolitischen Schocks.

Für NQ-Daytrader: Backwardation im VIX bedeutet, dass du dich auf anhaltend hohe Volatilität einstellen musst. Die Anpassung deiner Positionsgrößen und Stops ist nicht temporär, sie muss für Tage oder Wochen gelten.

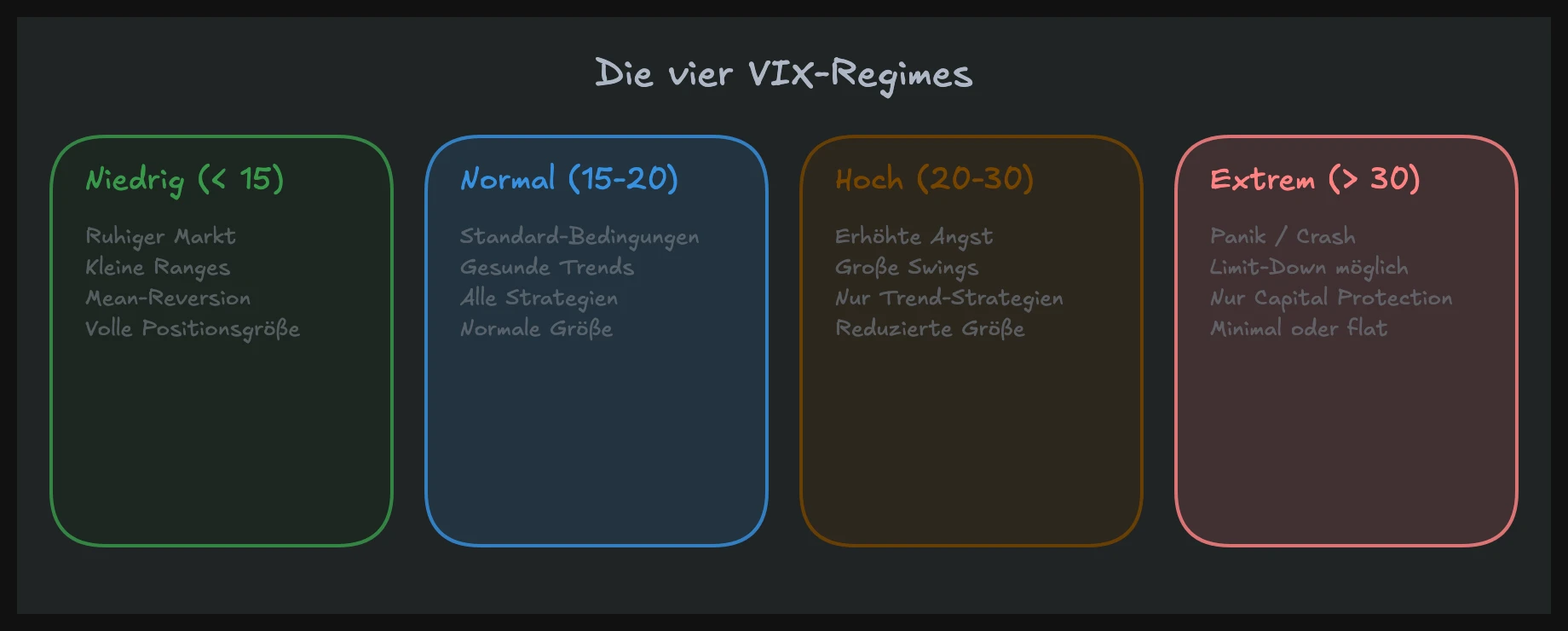

VIX-Regimes: Vier Zustände, vier Handelsweisen

In meiner Zeit als institutioneller Trader haben wir nicht einfach "den VIX gecheckt." Wir haben das aktuelle Volatilitätsregime klassifiziert und unsere gesamte Handelsweise darauf abgestimmt. Dieselbe Strategie, die bei VIX 14 konstant Geld verdient, kann bei VIX 35 dein Konto zerstören.

Low Volatility (VIX unter 15): Mean Reversion

Wenn der VIX unter 15 steht, sind die Ranges im NQ eng (80 bis 150 Punkte pro Tag). Der Markt pendelt zwischen Value Area High und Low. VWAP ist relativ flach. Trendtage sind selten.

Das ist das Paradies für Mean-Reversion-Strategien. Du kaufst an der Value Area Low, verkaufst an der Value Area High, und der Markt gibt dir Recht, weil niemand ernsthaft drückt. Das Volume Profile zeigt in dieser Phase die klassische D-Form: Volumen konzentriert sich in der Mitte, die Tails sind dünn.

Die Gefahr: Trader gewöhnen sich an enge Stops und kleine Targets. Wenn die Volatilität plötzlich steigt, sind sie mental und technisch nicht vorbereitet.

Normal Volatility (VIX 15 bis 22): Gemischter Modus

Der Normalzustand. Trend- und Range-Tage wechseln sich ab. Die NQ-Range liegt bei 150 bis 250 Punkten pro Tag. Hier funktionieren die meisten Strategien, vorausgesetzt, du identifizierst den Tagestyp korrekt.

In dieser Phase wird die Fähigkeit, Marktphasen zu erkennen, besonders wichtig. An einem Range-Tag tradest du anders als an einem Trendtag. Die Tagesklassifikation vor dem Trading entscheidet über Erfolg oder Misserfolg.

Elevated Volatility (VIX 22 bis 30): Trendmodus

Hier werden die Ranges weit (250 bis 450+ Punkte im NQ). Trendtage dominieren. Mean Reversion funktioniert schlecht, weil der Markt eine Seite bevorzugt. VWAP zeigt deutliche Neigung.

Für erfahrene Trader sind das die profitabelsten Phasen: Die Moves sind groß, die Richtung klar, und Orderflow-Signale wie Absorptionen und Erschöpfungen werden im Footprint Chart deutlich sichtbar, weil die Volumenspitzen größer sind.

Die Regel: Stoppe das Fading. Suche Pullbacks in Trendrichtung.

Extreme Volatility (VIX über 30): Anomalietage

VIX über 30 bedeutet: Der Markt ist in einem Ausnahmezustand. Tagesranges im NQ von 500 bis 1.000+ Punkten sind möglich. Gaps, Limit-Down-Moves und massive Reversals innerhalb von Minuten. Das sind die Tage, an denen Konten sterben.

Für die meisten Trader gilt: Reduziere die Positionsgröße um mindestens 50 %, oder bleib komplett draußen. Anomalietage sind nicht zum Traden da, sie sind zum Überleben da. In unserem Risikomanagement-Guide erkläre ich, warum der Kapitalerhalt an diesen Tagen Priorität hat.

Detaillierte Regeln für das Trading bei extremer Volatilität findest du in unserem Artikel über Trading bei hoher Volatilität.

Warum das Regime wichtiger ist als der Indikator

Der entscheidende Punkt: Es geht nicht darum, den VIX als Indikator zu "traden." Es geht darum, dein gesamtes Verhalten an das aktuelle Regime anzupassen. Das betrifft:

- Strategiewahl: Mean Reversion bei Low Vol, Trend-Following bei High Vol

- Positionsgröße: Automatisch skaliert mit der ATR

- Stop-Distanz: Strukturbasiert, nicht fixiert

- Tagesplanung: Range-Erwartung und Level-Auswahl

- Mentale Einstellung: Geduld bei Low Vol, Disziplin bei High Vol

Wer den VIX als isolierten Indikator behandelt ("VIX über 20, also Short"), hat den Punkt verfehlt. Der VIX ist ein Kontextgeber, kein Signalgeber. Er sagt dir nicht, was du traden sollst, sondern wie.

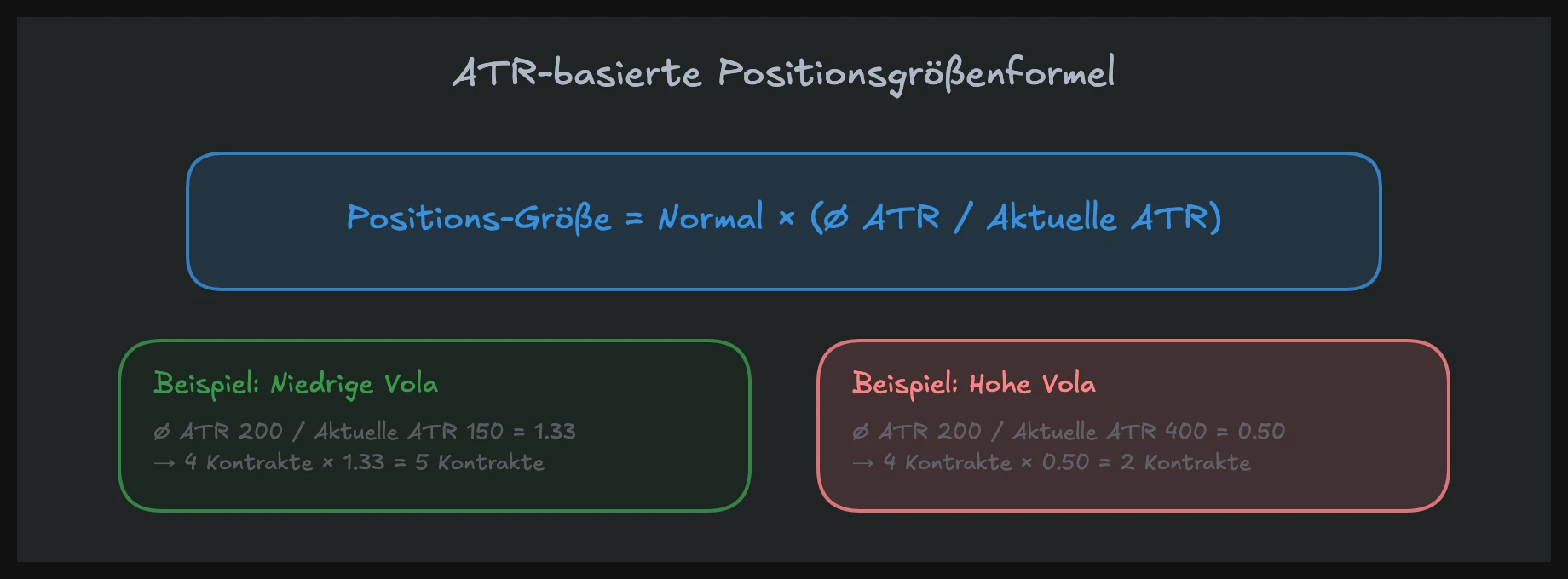

Positionsgröße an Volatilität anpassen

Hier trennt sich Retail von Institutional. Auf einem professionellen Desk passt sich die Positionsgröße automatisch an die aktuelle Volatilität an. Keine Diskussion, kein "ich fühle mich heute mutig." Die Formel ist simpel:

Angepasste Größe = Normale Größe x (Durchschnittliche ATR / Aktuelle ATR)

Ein Beispiel: Deine normale Positionsgröße für den NQ ist 2 Kontrakte, basierend auf einer durchschnittlichen ATR (14 Tage) von 200 Punkten. Heute liegt die ATR bei 350 Punkten.

Angepasste Größe = 2 x (200 / 350) = 1,14, also 1 Kontrakt.

Die ATR ist fast doppelt so hoch, also halbierst du deine Größe. Kein Verhandeln, kein Bauchgefühl. Mathematik.

Warum Retail-Trader das nicht tun

Retail-Trader handeln fast immer mit fixer Positionsgröße. 2 Kontrakte bei VIX 12, 2 Kontrakte bei VIX 35. Das ist, als würdest du bei 30 km/h und bei 200 km/h denselben Bremsweg einplanen. Die Physik verzeiht das nicht, und der Markt auch nicht.

In meiner institutionellen Zeit war das Risikosystem automatisiert. Wenn die Volatilität über einen Schwellenwert stieg, wurden die Limits automatisch reduziert. Nicht weil der Trader schlecht war, sondern weil höhere Volatilität bei gleicher Größe mathematisch mehr Risiko bedeutet.

Stop-Loss bei verschiedenen VIX-Regimes

Deine Stop-Distanz muss sich mit der Volatilität bewegen. Ein 15-Punkte-Stop im NQ macht bei VIX 14 Sinn (zwei bis drei ATR-Vielfache). Bei VIX 30 ist ein 15-Punkte-Stop Rauschen. Du wirst ausgestoppt, bevor der Trade überhaupt arbeiten kann.

Die Lösung: Stop-Distanz basiert auf der aktuellen ATR oder auf Marktstruktur (vorheriges Hoch/Tief, VWAP, Value Area Boundary). Bei höherer Volatilität sind die strukturellen Levels weiter entfernt, also muss der Stop weiter sein, und die Positionsgröße entsprechend kleiner.

VVIX: Der VIX des VIX

Der VVIX misst die Volatilität des VIX selbst. Er zeigt dir, wie unsicher der Markt über die zukünftige Volatilität ist. Wenn der VIX bei 20 steht und der VVIX bei 80, erwartet der Markt keine großen Veränderungen. Wenn der VIX bei 20 steht und der VVIX bei 140, ist eine starke VIX-Bewegung wahrscheinlich.

Für Daytrader ist der VVIX ein Frühwarnsystem. Ein plötzlich steigender VVIX bei noch stabilem VIX deutet darauf hin, dass der Optionsmarkt eine Veränderung einpreist, die im VIX selbst noch nicht sichtbar ist. Das gibt dir einen Zeitvorsprung.

VVIX-Schwellen in der Praxis

- VVIX unter 90: Stabiles Umfeld, der VIX wird voraussichtlich in einer engen Range bleiben

- VVIX 90 bis 110: Normaler Bereich, moderate Unsicherheit

- VVIX über 110: Erhöhte Spannung, VIX-Ausbruch wahrscheinlich

- VVIX über 140: Extremzustand, große VIX-Bewegung steht bevor

Du tradest den VVIX nicht direkt. Du nutzt ihn als Filter: Wenn der VVIX hoch ist, bereite dich auf Volatilitätsexpansion vor. Reduziere Größen, weite Stops, oder warte ab.

2026: Volatilität in der Zoll-Ära

Seit den Trump-Zöllen Anfang 2026 hat sich das Volatilitätsregime fundamental verschoben. Der VIX bewegt sich konstant zwischen 18 und 30, statt der 12 bis 18 aus den Jahren 2023 und 2024. Für Trader bedeutet das: Die Regeln aus der Niedrigvolatilitäts-Ära gelten nicht mehr.

Die Unsicherheit um Handelspolitik erzeugt eine besondere Art der Volatilität: unangekündigte, abrupte Schocks. Ein Tweet, eine Pressekonferenz, eine unerwartete Zollankündigung, und der NQ bewegt sich 200 Punkte in 10 Minuten. Das ist keine normale Marktvolatilität. Das ist politische Volatilität, die sich nicht mit historischen Modellen vorhersagen lässt.

Was du daraus lernst

- Tägliche VIX-Klassifikation ist Pflicht. Nicht einmal die Woche. Jeden Morgen.

- Positionsgrößen müssen kleiner sein als in den Vorjahren, weil die Baseline-Volatilität höher ist.

- Mean Reversion funktioniert seltener. Trendtage sind häufiger geworden.

- Daily Loss Limits sind nicht optional. Sie sind Überlebensausrüstung.

Wie verschiedene Volatilitätsregimes deine Strategiewahl bestimmen, erkläre ich im Detail in unserem Artikel über Volatilitäts-Regimes.

Wie du VIX-Analyse in deinen Workflow integrierst

Die Integration des VIX in deinen täglichen Workflow ist keine Raketenwissenschaft. Es sind fünf Minuten vor Handelsbeginn:

- VIX-Level checken: Wo stehen wir? Unter 15, 15 bis 22, 22 bis 30, über 30?

- VIX-Trend: Steigt der VIX seit Tagen, oder fällt er? Steigende Tendenz = Vorsicht.

- VVIX prüfen: Über 110? Dann bereite dich auf Überraschungen vor.

- ATR vergleichen: 14-Tage-ATR vs. 50-Tage-ATR. Liegt die kurzfristige ATR über der langfristigen, ist die Volatilität am Steigen.

- Positionsgröße anpassen: Formel anwenden, bevor du den ersten Trade eingehst.

Das klingt simpel, und das ist es auch. Trotzdem machen es die wenigsten Retail-Trader. Sie checken den VIX vielleicht, aber passen ihr Verhalten nicht an. Das ist, als würdest du den Wetterbericht lesen und trotzdem im T-Shirt in den Schneesturm gehen.

VIX-Tagebuch: Ein unterschätztes Tool

Ein Tipp, der einfach klingt und trotzdem transformativ wirkt: Führe ein VIX-Tagebuch. Notiere jeden Tag den VIX-Stand, die ATR, dein Regime und die tatsächliche Tagesrange. Nach 30 Tagen erkennst du Muster, die dir vorher unsichtbar waren.

Du siehst zum Beispiel: "Bei VIX 18 bis 20 und steigender Tendenz verliere ich überdurchschnittlich viel, weil ich noch im Range-Modus handle, während der Markt bereits in den Trend-Modus wechselt." Solche Erkenntnisse bekommst du nicht durch Theorie. Du bekommst sie durch systematische Beobachtung. Im Trading-Journal sollte der VIX eine feste Spalte bekommen.

Auf institutionellen Desks gibt es dafür automatisierte Reports. Als Retail-Trader bist du dein eigenes Risikomanagement-System. Ein VIX-Tagebuch ist ein Schritt in Richtung professioneller Selbstdisziplin.

Volatilität und der NQ: Warum Nasdaq-Trader den VIX brauchen

Der NQ (Nasdaq-100 Futures) ist von Natur aus das volatilere Instrument im Vergleich zum ES (S&P 500 Futures). Das hat strukturelle Gründe: Der Nasdaq-100 ist Tech-lastig, und Tech-Aktien reagieren stärker auf Zinsspekulationen, Wachstumserwartungen und Sentiment-Shifts.

In der Praxis bedeutet das: Wenn der VIX um 5 Punkte steigt, fühlt sich das im NQ wie ein Anstieg um 7 bis 8 Punkte an. Die Ranges werden überproportional weiter, die Sweeps schneller, die Reversals schärfer.

Ein konkretes Beispiel aus 2026: Am Tag nach der zweiten Zollrunde stieg der VIX von 22 auf 31. Der ES verlor 2,8 %. Der NQ verlor 4,1 %. Die NQ-Tagesrange betrug über 600 Punkte. Trader, die mit normaler NQ-Größe unterwegs waren, erlebten P&L-Schwankungen, die dreimal über dem Normalwert lagen.

Die Lektion: Für NQ-Trader ist der VIX nicht optional. Er ist die erste Zahl, die du morgens checkst, noch vor dem Chart.

Die Verbindung zwischen Volatilität und Makroökonomie

Volatilität entsteht nicht im Vakuum. Sie ist das Ergebnis makroökonomischer Kräfte: Zinsentscheidungen der Fed, Inflationsdaten, Arbeitsmarktberichte, geopolitische Ereignisse. Wer die Makroökonomie als Trader versteht, kann Phasen erhöhter Volatilität antizipieren, statt nur darauf zu reagieren.

Ein FOMC-Meeting steht an? Der VIX steigt typischerweise in den 3 bis 5 Tagen davor. CPI-Daten werden veröffentlicht? Die implizite Volatilität in kurzfristigen Optionen explodiert. Wer diese Muster kennt, ist vorbereitet.

Die Trading-Psychologie spielt in volatilen Phasen eine besonders große Rolle. Höhere Volatilität bedeutet größere P&L-Schwankungen, und das belastet die Entscheidungsfähigkeit. Viele Trader treffen ihre schlechtesten Entscheidungen genau dann, wenn die Volatilität am höchsten ist, weil Angst und Gier gleichermaßen eskalieren.

Geplante Events vs. ungeplante Schocks

Es gibt zwei Kategorien von Volatilitätstreibern, und sie erfordern unterschiedliche Vorbereitung:

Geplante Events (FOMC, CPI, NFP, EZB) sind im Wirtschaftskalender sichtbar. Der VIX steigt typischerweise 3 bis 5 Tage vor einem FOMC-Meeting und fällt danach ("Volatility Crush"). Diese Muster sind vorhersagbar. Du weißt, wann du vorsichtig sein musst.

Ungeplante Schocks (Zollankündigungen, geopolitische Eskalationen, Bankenkrisen) kommen ohne Warnung. Hier hilft kein Kalender. Was hilft: eine grundsätzlich defensive Positionierung. Wer nie mehr als 1 bis 2 % seines Kontos pro Trade riskiert und ein tägliches Verlustlimit hat, übersteht auch ungeplante Schocks.

Der Unterschied: Bei geplanten Events kannst du vorher reduzieren. Bei ungeplanten Events rettet dich nur das Risikomanagement, das du vorher implementiert hast. Beides zusammen bildet ein vollständiges Schutzschild.

FAQ: VIX und Volatilität im Trading

Was bedeutet ein hoher VIX?

Ein hoher VIX (über 25) bedeutet, dass der Optionsmarkt hohe Schwankungen im S&P 500 für die nächsten 30 Tage einpreist. Für Daytrader heißt das: größere Tagesranges, schnellere Moves und mehr Trendtage. Es ist kein Signal zum Kaufen oder Verkaufen, sondern ein Signal, die Handelsweise anzupassen: kleinere Positionen, weitere Stops, Fokus auf Trends statt Mean Reversion.

Sollte ich bei hohem VIX traden?

Das hängt von deiner Erfahrung ab. Erfahrene Trader können von hoher Volatilität profitieren, weil die Moves größer und die Orderflow-Signale klarer sind. Anfänger sollten bei VIX über 30 die Größe drastisch reduzieren oder komplett pausieren. Die fünf Regeln dafür findest du in unserem Artikel über Trading bei hoher Volatilität.

Wie passe ich meine Positionsgröße an die Volatilität an?

Die einfachste Methode: Normale Größe multipliziert mit dem Verhältnis von durchschnittlicher ATR zu aktueller ATR. Wenn deine durchschnittliche ATR 200 Punkte beträgt und die aktuelle ATR bei 300 liegt, tradest du zwei Drittel deiner normalen Größe. Diese Anpassung stellt sicher, dass dein Dollarrisiko pro Trade konstant bleibt, unabhängig von der Marktbewegung.

Was ist der Unterschied zwischen VIX und ATR?

Der VIX misst die erwartete zukünftige Volatilität, abgeleitet aus Optionspreisen. Die ATR (Average True Range) misst die vergangene realisierte Volatilität anhand tatsächlicher Preisbewegungen. Beide ergänzen sich: Der VIX sagt dir, was der Markt erwartet. Die ATR sagt dir, was tatsächlich passiert ist. Für die Positionsgrößenberechnung nutze die ATR. Für die Regime-Klassifikation nutze den VIX.

Kann ich den VIX direkt traden?

Den VIX-Index selbst kannst du nicht direkt traden. Du kannst VIX-Futures (/VX) und VIX-Optionen handeln, aber diese Instrumente sind komplex und haben eigene Dynamiken (Contango, Backwardation, Term Structure). VIX-Futures verhalten sich anders als der VIX-Spot-Index. Für die meisten Daytrader ist der VIX ein Analysetool, kein Handelsinstrument.

VIX verstehen ist kein Nice-to-have

Volatilität ist keine Gefahr, die du vermeidest. Sie ist die Eigenschaft des Marktes, die Geld verdienen überhaupt erst möglich macht. Ohne Volatilität gibt es keine Bewegung, ohne Bewegung gibt es keinen Gewinn. Die Frage ist nicht, ob du mit Volatilität umgehst, sondern wie.

Die meisten Retail-Trader ignorieren den VIX und traden jeden Tag mit demselben Setup und derselben Größe. Das funktioniert in ruhigen Phasen und explodiert in volatilen. Die Lösung ist nicht Raketenwissenschaft: VIX checken, Regime klassifizieren, Größe anpassen, Stops adaptieren. Fünf Minuten am Morgen, die dein Konto retten können.

In unserem Mentoring lernst du diese Konzepte in über 1.500 Videolektionen mit echten Chartbeispielen. Die NQ Masterclass widmet dem Thema Volatilität eine eigene Lektion, weil Volatilität kein Randthema ist, sondern das Fundament jeder Handelsentscheidung.