Settlement Price: Der vergessene Referenzpreis im Daytrading

Der Settlement Price ist der offizielle Abrechnungspreis für Futures-Kontrakte, den die CME täglich festlegt. Er wird nicht als letzter Handelspreis bestimmt, sondern als volumengewichteter Durchschnitt der letzten 30 Sekunden der Handelssession. Dieser Unterschied ist wichtiger als die meisten Retail-Trader ahnen.

Risikohinweis: Trading mit Futures und anderen Finanzinstrumenten birgt erhebliche Verlustrisiken. Vergangene Ergebnisse sind kein Indikator für zukünftige Performance. Setze nur Kapital ein, dessen Verlust du verkraften kannst.

Was der Settlement Price wirklich ist

Die meisten deutschen Retail-Trader wissen nicht einmal, dass dieser Preis existiert. Sie schauen auf den "letzten Kurs" oder den "Close" in ihren Charts, ohne zu wissen, dass institutionelle Konten an einem völlig anderen Preis gemessen werden — dem Settlement. Das ist kein technisches Detail, das nur Buchhalter interessiert. Es bestimmt, wie Milliarden-schwere Portfolios täglich bewertet werden.

Berechnung und Exchange-Logik

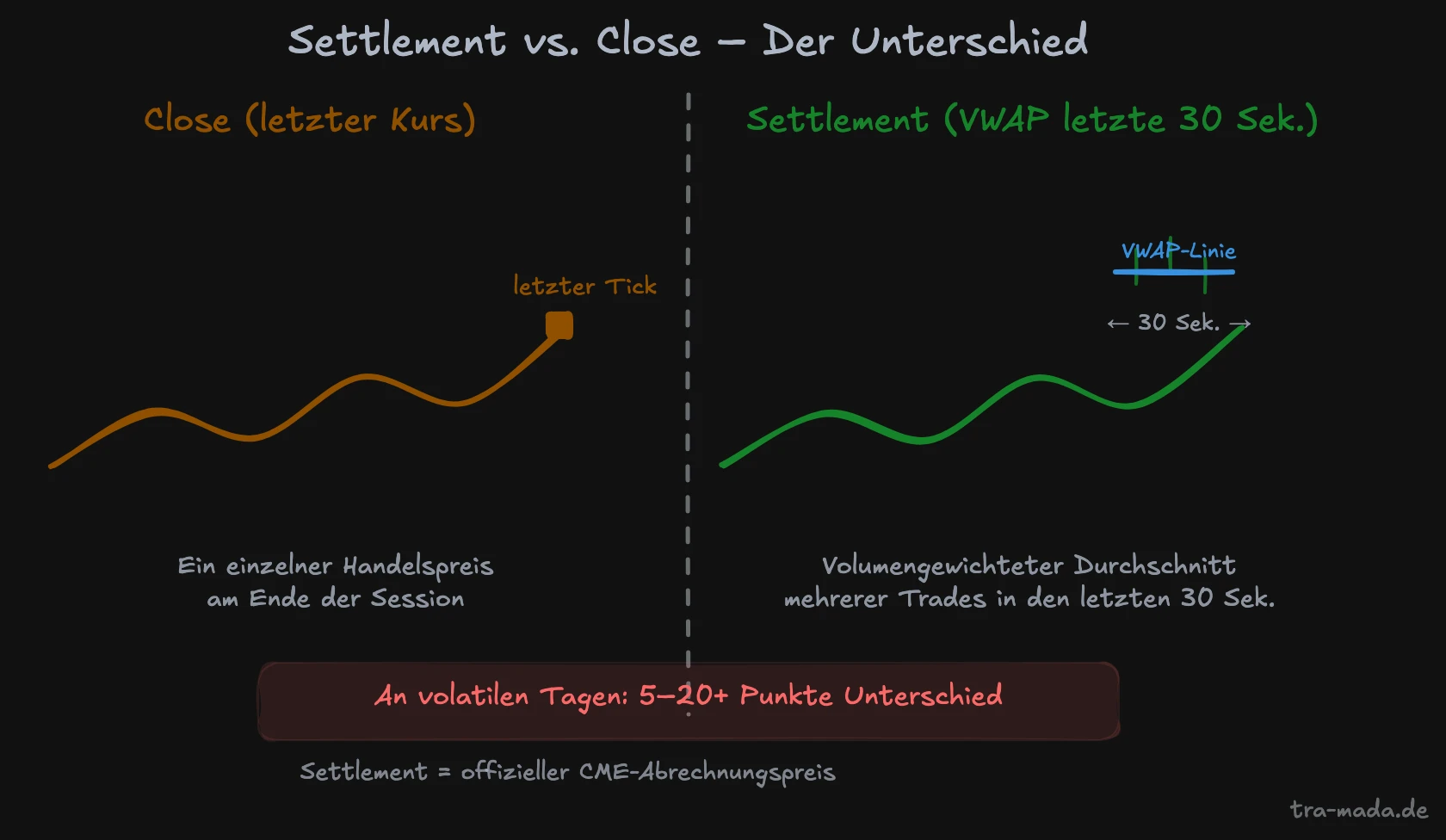

Die CME berechnet den Settlement als volumengewichteten Durchschnitt aller Trades in den letzten 30 Sekunden der Regular Trading Hours. Für NQ-Futures bedeutet das: die letzten 30 Sekunden vor dem Cash-Close um 16:00 Uhr ET (also 15:59:30 bis 16:00:00 Uhr ET). Der Abrechnungspreis wird also kurz vor der täglichen Handelsunterbrechung (die von 16:15 bis 16:30 Uhr ET stattfindet) fixiert. Das ist ausdrücklich nicht der 16:15-Uhr-Close, den Retail-Trader auf ihren Charts sehen.

Die Methodik hat einen klaren Zweck: Der Settlement soll nicht durch eine einzelne große Order in den letzten Sekunden manipuliert werden können. Durch die VWAP-Berechnung über 30 Sekunden hat ein Trader, der kurz vor Schluss massiv Kontrakte dumpt, nur minimalen Einfluss auf den finalen Abrechnungspreis. Settlement ist damit ein fairerer und stabilerer Referenzpunkt als der letzte gehandelte Tick.

Settlement vs. Close: Der Unterschied zählt

Die meisten Charting-Plattformen zeigen als "Close" den letzten gehandelten Preis in der Hauptsession an. Dieser kann an volatilen Tagen erheblich vom Settlement Price abweichen. An Verfalls- oder Hochvolatilitätstagen kann die Differenz zwischen Settlement und Close 5–20 oder mehr NQ-Punkte betragen.

Warum das praktisch wichtig ist: Wenn du auf deiner Plattform schaust, "wo der Preis geschlossen hat", und diesen Wert mit dem Settlement vergleichst, und die Werte weichen um 10 Punkte ab, schaust du für institutionelle Analyse auf das falsche Level. Settlement ist autoritativ. Der Close ist nur der letzte Tick.

Tipp: Die meisten professionellen Plattformen (z.B. Sierra Chart, CQG) zeigen eine separate "SETTLE"-Linie im Daily Chart an. Die CME Group veröffentlicht die täglichen Settlement-Preise auf ihrer Website.

Warum institutionelle Trader den Settlement beachten

Institutionelle Konten — Prop-Desks, Hedge-Fonds, Pensionsfonds — werden gegen den Settlement bewertet, nicht gegen den letzten Handelspreis. Das erzeugt spezifische Verhaltensmuster rund um den Settlement:

-

Margin-Anforderungen: Futures-Margins werden auf Basis des Settlements berechnet. Eine Position, die basierend auf dem letzten Tick 50.000 Dollar Verlust zeigt, wird gegen Settlement möglicherweise nur mit 30.000 Dollar Verlust bewertet — wenn Settlement günstiger ist. Das ist relevant für Overnight-Margin-Calls.

-

P&L-Reporting: Institutionelles P&L wird täglich gegen Settlement markiert. Ein Desk, der den Tag mit +200.000 Dollar laut letztem Tick beendet, wo Settlement aber nur +150.000 Dollar zeigt, weist +150.000 Dollar aus. Settlement IST das Tagesergebnis im institutionellen Kontext.

-

Positionsbewertung: Wenn ein Portfolio-Manager am Ende des Tages Risikobewertungen durchführt, nutzt er Settlement. Der Settlement-Level ist damit der Preis, an dem die meisten institutionellen Entscheidungen getroffen werden.

Die Konsequenz: Der Preis tendiert zurück zum Settlement, weil viele institutionelle Marktteilnehmer daran verankert sind.

Settlement als Handelslevel nutzen

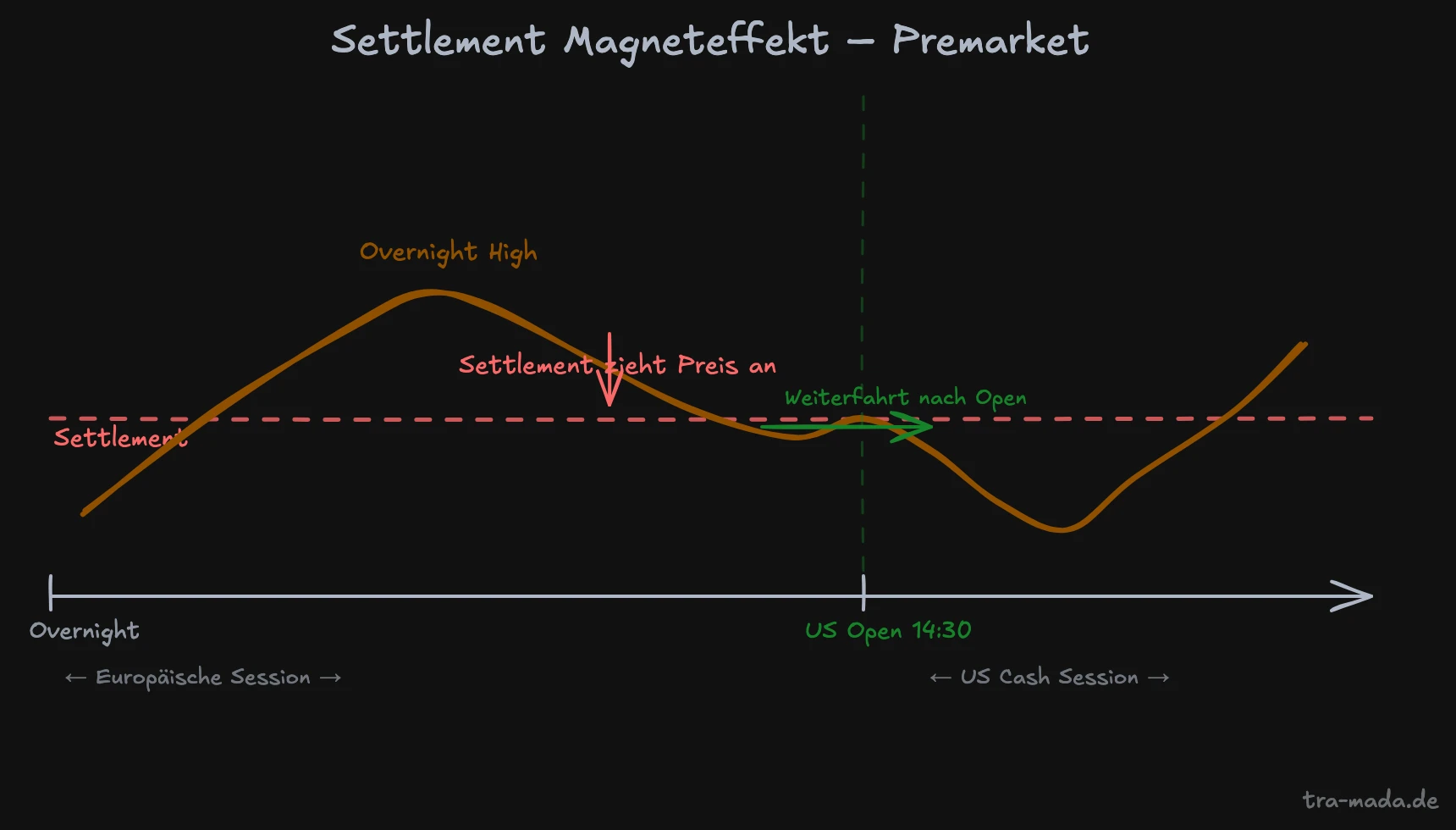

Magneteffekt in der Premarket-Phase

Die direkteste Erkenntnis für das Trading: Settlement wirkt oft wie ein Magnet während der europäischen Premarket-Phase (vor dem US-Cash-Open um 14:30 Uhr MEZ). Ein Preis, der über Nacht weit vom Settlement weggegangen ist, wird häufig zurück zum Settlement getestet, bevor oder kurz nachdem die reguläre Session beginnt.

Dieser Effekt ist besonders konsistent bei NQ-Futures:

- Wenn der Overnight-Preis stark über Settlement liegt, beobachte auf einen Test zurück zum Settlement vor oder kurz nach dem US-Open

- Wenn der Overnight-Preis deutlich unter Settlement liegt, gibt es oft einen Bounce-Versuch in Richtung Settlement früh in der europäischen Session

Dieser Magneteffekt ist keine Garantie, aber er fügt eine statistische Neigung hinzu: Wenn du in einem Trade bist und Settlement 30 Punkte entfernt ist, wird der Preis oft erst dorthin gezogen, bevor er weiterbewegt. Nutze Settlement als partielles Kursziel oder Entscheidungspunkt.

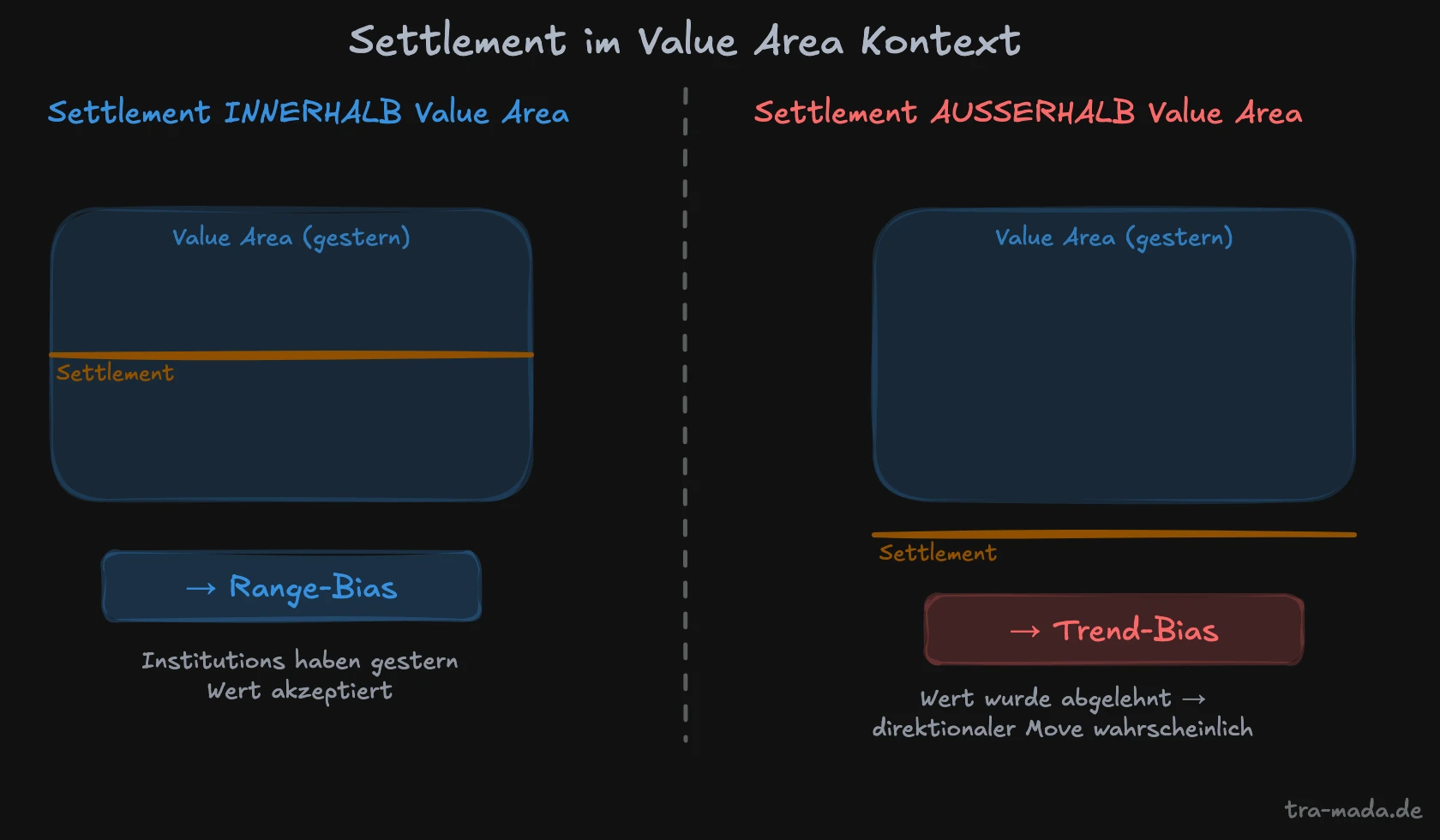

Settlement im Kontext der Value Area

Settlement gewinnt zusätzliche Bedeutung, wenn man es zusammen mit der Value Area des Vortages (aus dem Volume Profile) betrachtet:

Settlement innerhalb der gestrigen Value Area:

- Der Markt hat gestern Wert auf diesem Niveau akzeptiert

- Kein starker institutioneller Richtungsdruck erkennbar

- Range-Tag-Wahrscheinlichkeit steigt

- Fade Breakout-Versuche, ziele auf die Grenzen der Value Area

Settlement außerhalb der gestrigen Value Area:

- Der Markt hat auf diesem Niveau keinen Wert akzeptiert — der Preis hat sich davon wegbewegt

- Institutionelle Teilnehmer, die P&L gegen Settlement markiert haben, könnten Positionen aufbauen oder auflösen

- Trend-Tag-Wahrscheinlichkeit steigt

- Handel in Richtung der Bewegung weg von der VA

Dieser Kontext transformiert Settlement von einer einzelnen Zahl in einen Regime-Indikator: Innerhalb der VA = Range-Bias, außerhalb der VA = Trend-Bias.

Mehr zur Auction Market Theory und Value Area: Auction Market Theory im Trading

So findest und markierst du den Settlement Price

Schritt für Schritt:

- CME Website: Gehe auf CME Group → Quotes → Finde deinen Kontrakt (z.B. NQ-Futures). Tägliche Settlement-Preise werden nach Sessionende veröffentlicht.

- Auf Sierra Chart: Settlement erscheint als horizontale Linie mit der Beschriftung "SETTLE" im Daily Chart. Die meisten institutionellen Datenanbieter liefern es mit.

- Auf TradingView: Suche nach dem "Continuous Futures"-Kontrakt. Settlement wird oft gekennzeichnet, kann aber leicht vom offiziellen CME-Wert abweichen — für kritische Entscheidungen immer direkt gegen CME verifizieren.

- Im Daily Chart markieren: Zeichne jeden Morgen vor dem Trading eine horizontale Linie beim gestrigen Settlement. Diese 30-Sekunden-Routine fügt institutionellen Kontext zu jedem Trade hinzu.

Ergänzend dazu empfehle ich, Session Highs und Lows zu markieren: Session High Low im Trading nutzen

FAQ

Gibt es einen Settlement Price für jeden Handelstag?

Ja, die CME berechnet täglich einen Settlement Price für jeden Futures-Kontrakt. Für NQ-Futures wird er täglich nach dem Ende der Regular Trading Hours (21:15–21:30 Uhr MEZ) veröffentlicht. An Wochenenden und Feiertagen kann es abweichende Regelungen geben.

Warum weicht der Settlement manchmal stark vom letzten Handelspreis ab?

Weil Settlement ein VWAP der letzten 30 Sekunden ist, nicht der letzte Tick. An Tagen mit hoher Volatilität oder ungewöhnlichem End-of-Day-Flow (z.B. Rebalancing, Options-Expiry) können die letzten Sekunden stark von den vorangegangenen Preisen abweichen, was den Settlement-VWAP vom letzten Preis trennt.

Sollte ich den Settlement Price tatsächlich täglich markieren?

Ja, besonders wenn du NQ-Futures tradest. Die 30 Sekunden täglich, die du brauchst, um Settlement zu markieren, geben dir ein Level, das institutionelle Trader beobachten. Das ist eine der asymmetrischsten Zeitinvestitionen im Trading.

Im traMADA NQ-Masterclass ist Settlement ein fester Bestandteil der täglichen Marktanalyse. In über 1.500 Videolektionen lernst du, wie du Settlement, Value Area und Session-Level zu einem vollständigen institutionellen Bild kombinierst. Auf tra-mada.de findest du das Programm.