Risk of Ruin: Die Formel, die zeigt ob dein Trading überlebt

Risk of Ruin (RoR) ist die Wahrscheinlichkeit, dass ein Trader sein gesamtes Kapital oder einen kritischen Anteil davon verliert, bevor seine statistische Edge genug Zeit hatte, sich auszudrücken. Diese Zahl ist keine Gefühlssache – sie ist Mathematik. Zwei Trader können identische Setups handeln und trotzdem fundamental unterschiedliche Überlebenschancen haben. Der einzige Unterschied: ihr Positionsmanagement.

Risikohinweis: Trading mit Futures und anderen Finanzinstrumenten birgt erhebliche Verlustrisiken. Vergangene Ergebnisse sind kein Indikator für zukünftige Performance. Setze nur Kapital ein, dessen Verlust du verkraften kannst.

Was der Risk of Ruin wirklich misst

Die meisten Trader verbringen ihren Verbesserungsaufwand an der falschen Stelle. Sie optimieren Einstiegsregeln, suchen nach dem perfekten Setup, diskutieren über Win Rate-Prozente – aber sie berechnen nie, ob ihr Sizing ihnen überhaupt erlaubt, lang genug zu überleben, damit ihre Edge greift.

Genau das ist das Problem. Jede Strategie hat Drawdown-Phasen. Auch ein System mit 60% Win Rate wird Serien von fünf, sechs, sieben Verlust-Trades in Folge produzieren. Das ist keine Fehlfunktion – das ist statistische Normalität. Die Frage ist nicht ob diese Serien kommen, sondern ob du kapitalmäßig noch im Spiel bist, wenn sie vorbei sind.

Risk of Ruin quantifiziert genau das: die Wahrscheinlichkeit, dass eine solche Verlustserie dein Konto bis zu einem definierten Schwellenwert leer räumt, bevor die Verteilung sich wieder zu deinen Gunsten dreht. Es ist die mathematische Antwort auf die Frage: "Habe ich genug Kapital-Puffer, um meine eigene Strategie auszuhalten?"

Die Formel im Detail

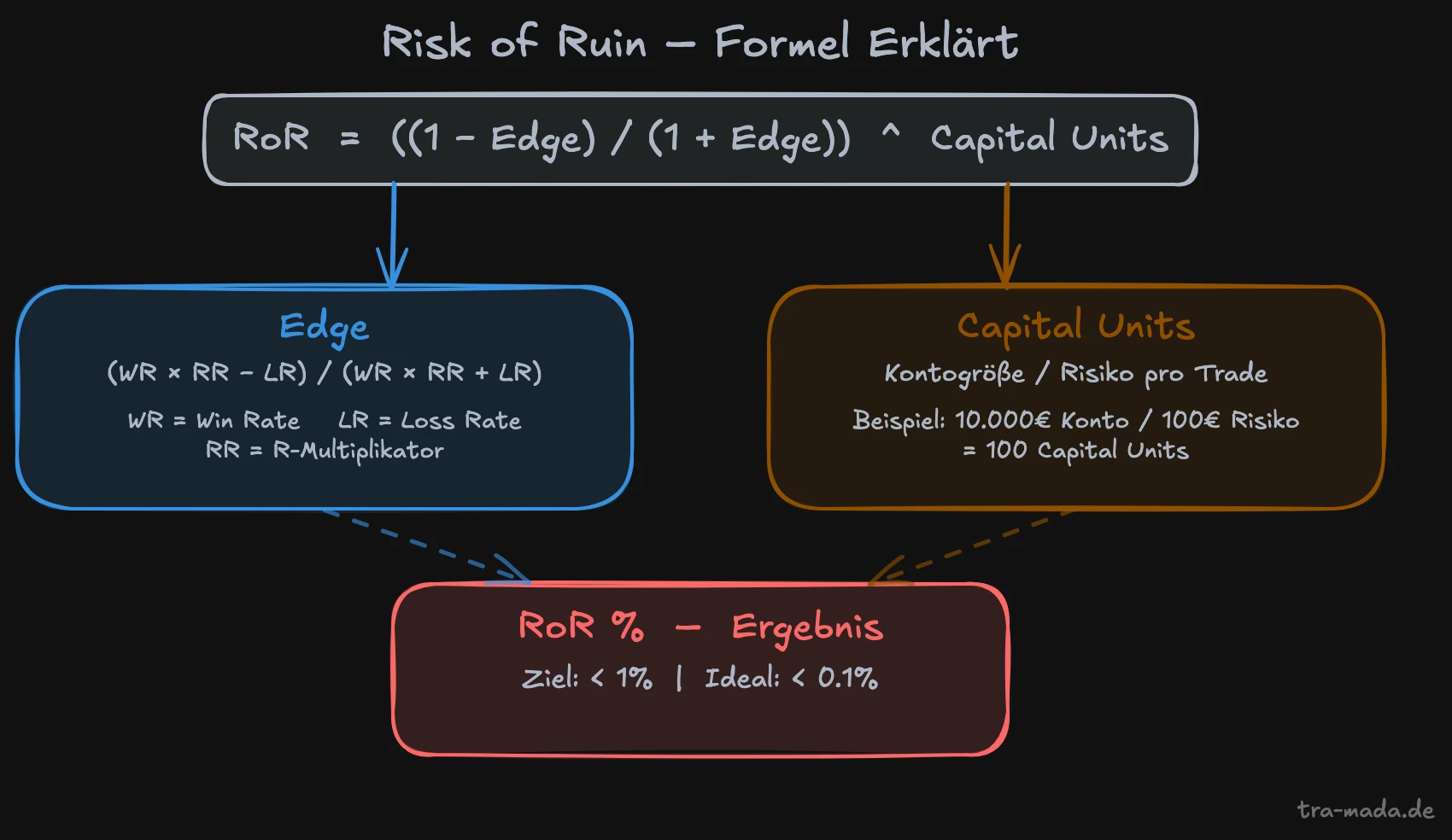

Die Standard-Formel für Risk of Ruin lautet:

RoR = ((1 - Edge) / (1 + Edge)) ^ Capital Units

Dabei gilt:

- Edge = normierter Erwartungswert des Systems

- Capital Units = Kontogröße ÷ Risiko pro Trade

Für Edge verwenden wir die Formel:

Edge = (WR × RR − LR) / (WR × RR + LR)

Wobei:

- WR = Win Rate (z.B. 0.55 für 55%)

- LR = Loss Rate = 1 − WR

- RR = R-Multiplikator (Avg Win / Avg Loss)

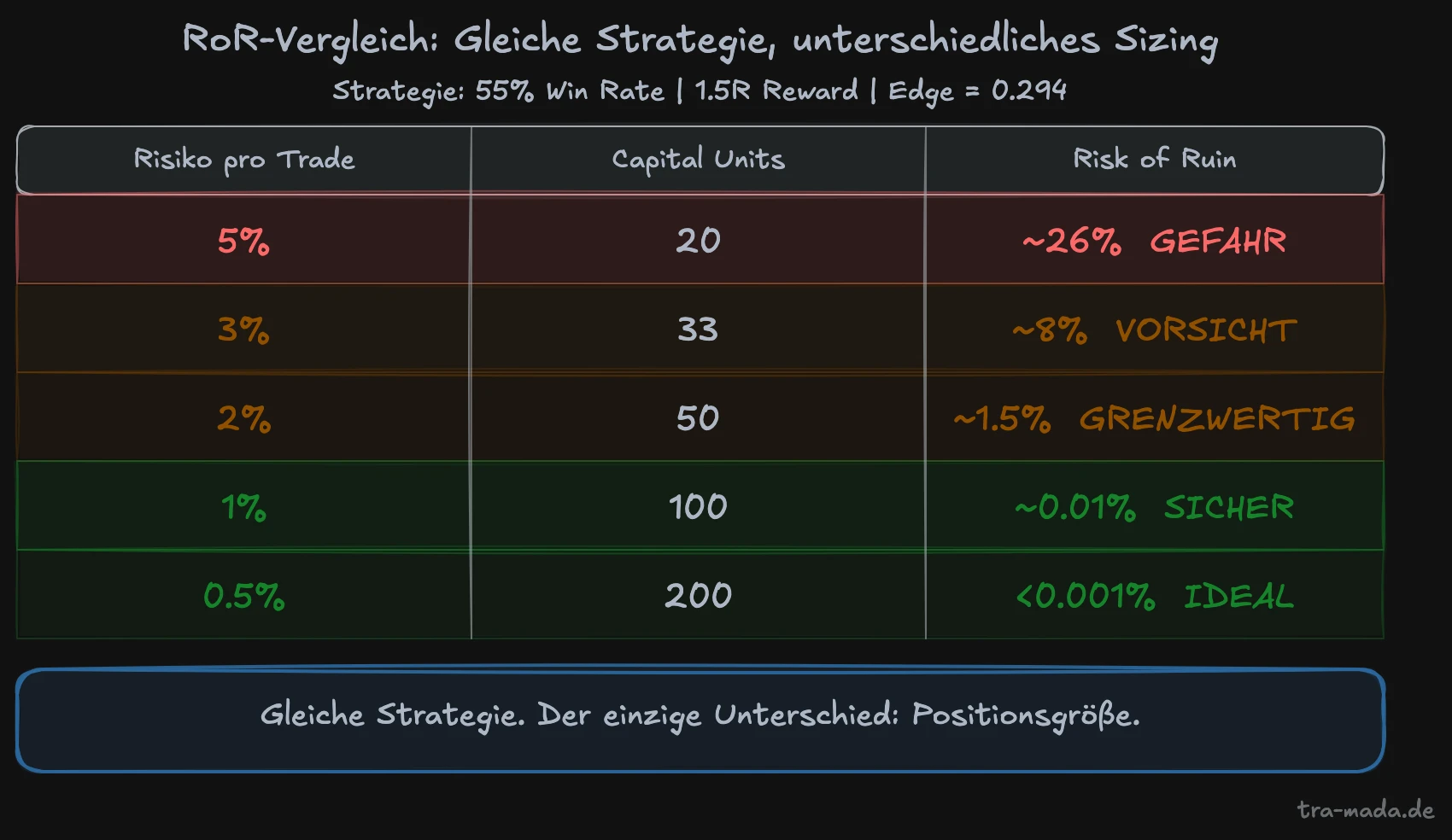

Konkretes Beispiel: Ein System mit 55% Win Rate und 1.5R Reward-Ratio:

- WR = 0.55, LR = 0.45, RR = 1.5

- Edge = (0.55 × 1.5 − 0.45) / (0.55 × 1.5 + 0.45)

- Edge = (0.825 − 0.45) / (0.825 + 0.45)

- Edge = 0.375 / 1.275 ≈ 0.294

Capital Units mit 1% Risiko pro Trade: 100 / 1 = 100 Units

RoR = ((1 − 0.294) / (1 + 0.294)) ^ 100

= (0.706 / 1.294) ^ 100

= (0.5456) ^ 100

≈ 0.01%

Warum die meisten Trader diese Berechnung nie gemacht haben

Die Antwort ist unangenehm: weil die Formel ehrlich ist. Sie konfrontiert dich mit der Frage, ob dein Sizing strukturell gefährlich ist – unabhängig davon, wie gut sich deine Setups anfühlen.

Die meisten Retail-Trader wählen ihre Positionsgröße nach Gefühl. Oder sie kopieren, was andere machen. "2% klingt vernünftig" ist kein Risikomanagement-Konzept. Es ist eine Faustformel ohne mathematische Grundlage. Warum Trader so handeln, hat oft tiefere Ursachen in der Trading-Psychologie.

Die Formel macht sichtbar, was intuitiv unsichtbar bleibt: dass zwei Trader mit identischer Strategie, identischer Win Rate und identischem R-Multiplikator vollständig unterschiedliche Überlebenswahrscheinlichkeiten haben können – einzig durch die Wahl ihres Risikos pro Trade.

Rechenbeispiele: Zwei Trader, ein Ergebnis

Gleiche Strategie: 55% Win Rate, 1.5R Reward-Ratio. Edge = 0.294.

Trader A mit 5% Risiko pro Trade

- Risiko pro Trade: 5% des Kontos

- Capital Units: 100 / 5 = 20 Units

RoR = ((1 − 0.294) / (1 + 0.294)) ^ 20

= (0.5456) ^ 20

≈ 26%

Trader A hat mit seiner Strategie eine 26% Ruinwahrscheinlichkeit. Einer von vier Tradern mit exakt diesem System und diesem Sizing verliert sein Konto, bevor er profitable Resultate sieht.

Trader B mit 1% Risiko pro Trade

- Risiko pro Trade: 1% des Kontos

- Capital Units: 100 / 1 = 100 Units

RoR = ((1 − 0.294) / (1 + 0.294)) ^ 100

= (0.5456) ^ 100

≈ 0.01%

Trader B hat mit derselben Strategie eine 0.01% Ruinwahrscheinlichkeit – rechnerisch nahe null.

Was die Zahlen dir sagen

Die einzige Variable, die sich verändert hat: die Positionsgröße. Nicht die Strategie. Nicht die Win Rate. Nicht der R-Multiplikator. Ausschließlich das Sizing.

Hier liegt ein fundamentales Missverständnis, das viele Retail-Trader teuer bezahlen: Strategie und Sizing lösen zwei vollständig verschiedene Probleme. Die Strategie bestimmt deine langfristige Profitabilität. Das Sizing bestimmt dein Überleben. Du kannst die profitabelste Strategie der Welt haben – wenn dein Sizing dein Konto ruiniert, bevor die Verteilung greift, hat die Strategie keinen Wert.

Trader A und Trader B werden in 10.000 simulierten Trades identische Ergebnisse erzielen – vorausgesetzt, beide überleben den Weg dorthin. Trader A überlebt ihn statistisch gesehen in einem von vier Fällen nicht.

Risk of Ruin und Prop Firms

Bei Prop Firms verändert sich die RoR-Berechnung grundlegend – zu deinen Ungunsten.

Normale RoR berechnet sich bis zu einem Kapitalschwund von 100%. Bei einer Prop Firm musst du die Firma nicht auf null runterhandeln, um dein Konto zu verlieren. Du verlierst es, wenn du die maximale Drawdown-Grenze erreichst – typischerweise 4–10% des Kontos.

Nimm ein typisches Prop Firm Setup: 8% maximaler Drawdown, 2% Risiko pro Trade.

- Capital Units bis zur Eliminations-Grenze: 8 / 2 = 4 Units

- Edge = 0.294 (unser Beispielsystem)

RoR = (0.5456) ^ 4 ≈ 8.8%

Mit nur vier Kapitaleinheiten bis zur Grenze hat selbst ein gutes System fast 9% Ruinwahrscheinlichkeit in einem einzelnen Prop-Challenge-Versuch. Das erklärt, warum institutionelle Desks interne Risikolimits setzen, die die effektiven Capital Units pro Trader sehr hoch halten – sie wollen, dass ihr Desk-Level-RoR gegen null geht.

Wenn du eine Prop Firm Challenge angehen willst, ist dieser Artikel direkt relevant: Prop Trading Challenge bestehen

So berechnest du deinen eigenen RoR

Eine schrittweise Anleitung:

Schritt 1: Bestimme deine Win Rate aus mindestens 50 realen Trades. Hypothetische oder Backtesting-Daten überschätzen die Win Rate systematisch.

Schritt 2: Berechne deinen durchschnittlichen R-Multiplikator (Avg Win in R / Avg Loss in R). Bei 1:1.5 Trades ist RR = 1.5.

Schritt 3: Berechne dein Edge:

Edge = (WR × RR − LR) / (WR × RR + LR)

Schritt 4: Bestimme deine Capital Units: Kontogröße ÷ Risikobetrag pro Trade in €. Bei einem 10.000€ Konto und 100€ Risiko pro Trade sind es 100 Units.

Schritt 5: Berechne RoR:

RoR = ((1 − Edge) / (1 + Edge)) ^ Capital Units

Schritt 6: Interpretiere das Ergebnis. Ziel: RoR unter 1%. Ideal: unter 0.1%. Alles über 5% ist ein ernstes strukturelles Problem, das du durch Sizing-Anpassung lösen musst, nicht durch Strategie-Optimierung.

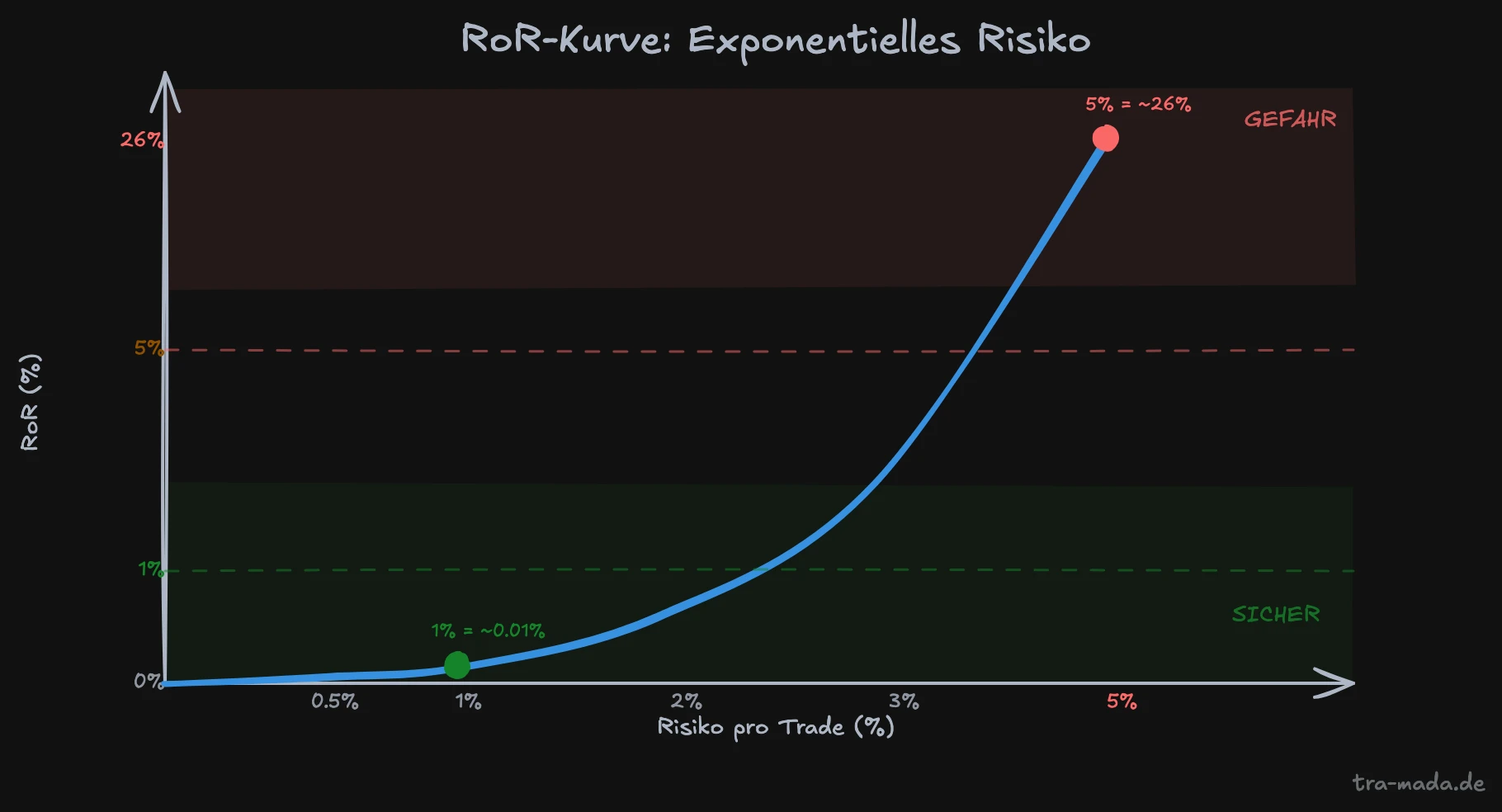

Die Kurve zeigt das Kernproblem: Der Anstieg der Ruinwahrscheinlichkeit ist nicht linear, sondern exponentiell. Der Sprung von 2% auf 5% Risiko pro Trade ist kein Schritt auf einer Treppe – es ist ein Sprung von einer Klippe.

Einen umfassenden Überblick über das gesamte Risikomanagement-System findest du in diesem Artikel: Risikomanagement im Trading

Häufige Fragen zum Risk of Ruin

Gilt Risk of Ruin nur für Daytrader?

Nein. Die Formel gilt für jeden Trader unabhängig vom Zeitrahmen. Swingtrader und Positionstrader haben oft höhere Drawdowns zwischen Trades, was die Capital Units Berechnung verändert, aber die Grundformel bleibt identisch. Ein Swingtrader mit 500€ Risiko pro Trade auf einem 50.000€ Konto hat 100 Capital Units – genauso wie ein Daytrader mit 100€ Risiko auf einem 10.000€ Konto.

Was ist ein akzeptables Risk of Ruin Level?

Institutionelle Desks zielen auf unter 0.1%. Als Retail-Trader solltest du 1% als Maximum betrachten. Alles über 5% bedeutet, dass dein Sizing eine ernsthafte strukturelle Schwäche hat, unabhängig davon, wie gut deine Strategie ist. Die Zahl lügt nicht: Bei 5% RoR verlierst du statistisch gesehen in einem von zwanzig Versuchen dein Konto, bevor deine Edge wirkt.

Kann ich Risk of Ruin durch eine höhere Win Rate kompensieren?

Teilweise ja. Mit 70% Win Rate und 1:1 Reward kannst du aggressiver sizen, weil dein Edge-Wert höher ist. Aber die meisten Trader überschätzen ihre Win Rate dauerhaft – besonders in der Rückschau. Die sicherere Methode: konservatives Sizing, das auch bei einer 10–15% schlechteren Edge-Schätzung noch überlebt. Rechne mit deiner pessimistischen Win Rate, nicht mit deiner optimistischen.

Im traMADA Mentoring zeigen wir dir an über 1.500 Videolektionen, wie du Risk of Ruin in dein Risikomanagement-System integrierst und dein Sizing optimal kalibrierst. Auf tra-mada.de findest du das vollständige NQ-Orderflow-Programm.