Prop Trading Steuern: So versteuerst du Gewinne aus Prop Firms

Prop Trading Steuern betreffen alle Trader, die mit dem Kapital einer Prop Firm handeln. Die Abgeltungssteuer von 25% greift nicht, weil du kein eigenes Kapital einsetzt. Stattdessen gilt die progressive Einkommensteuer, möglicherweise Gewerbesteuer, und die Rechtslage ist nicht abschließend geklärt. Dieser Artikel erklärt, wie du als Prop Trader in Deutschland korrekt versteuerst, was du absetzen kannst und wo die steuerlichen Fallstricke liegen.

Steuerlicher Hinweis: Dieser Artikel dient ausschließlich der allgemeinen Information und ersetzt keine individuelle Steuerberatung. Steuerliche Regelungen können sich ändern und sind von persönlichen Umständen abhängig. Konsultiere immer einen qualifizierten Steuerberater, bevor du steuerliche Entscheidungen triffst.

Warum Prop Trading keine Kapitalerträge sind

Der häufigste Fehler bei Prop Trading Steuern: die Einkünfte wie normalen Eigenhandel behandeln und 25% Abgeltungssteuer zahlen. Das ist falsch, und die Konsequenzen können teuer werden.

Kapitalerträge nach § 20 EStG erfassen Erträge aus der Überlassung von eigenem Kapital, etwa Dividenden, Zinsen oder Veräußerungsgewinne aus eigenen Wertpapieren.

Beim Prop Trading ist das nicht der Fall. Du tradest mit dem Kapital einer Prop Firm und erhältst eine Gewinnbeteiligung für deine Leistung. Du bist kein Anleger, der sein Geld arbeiten lässt. Du erbringst eine Dienstleistung: profitables Trading. Die Auszahlung ist deine Vergütung dafür.

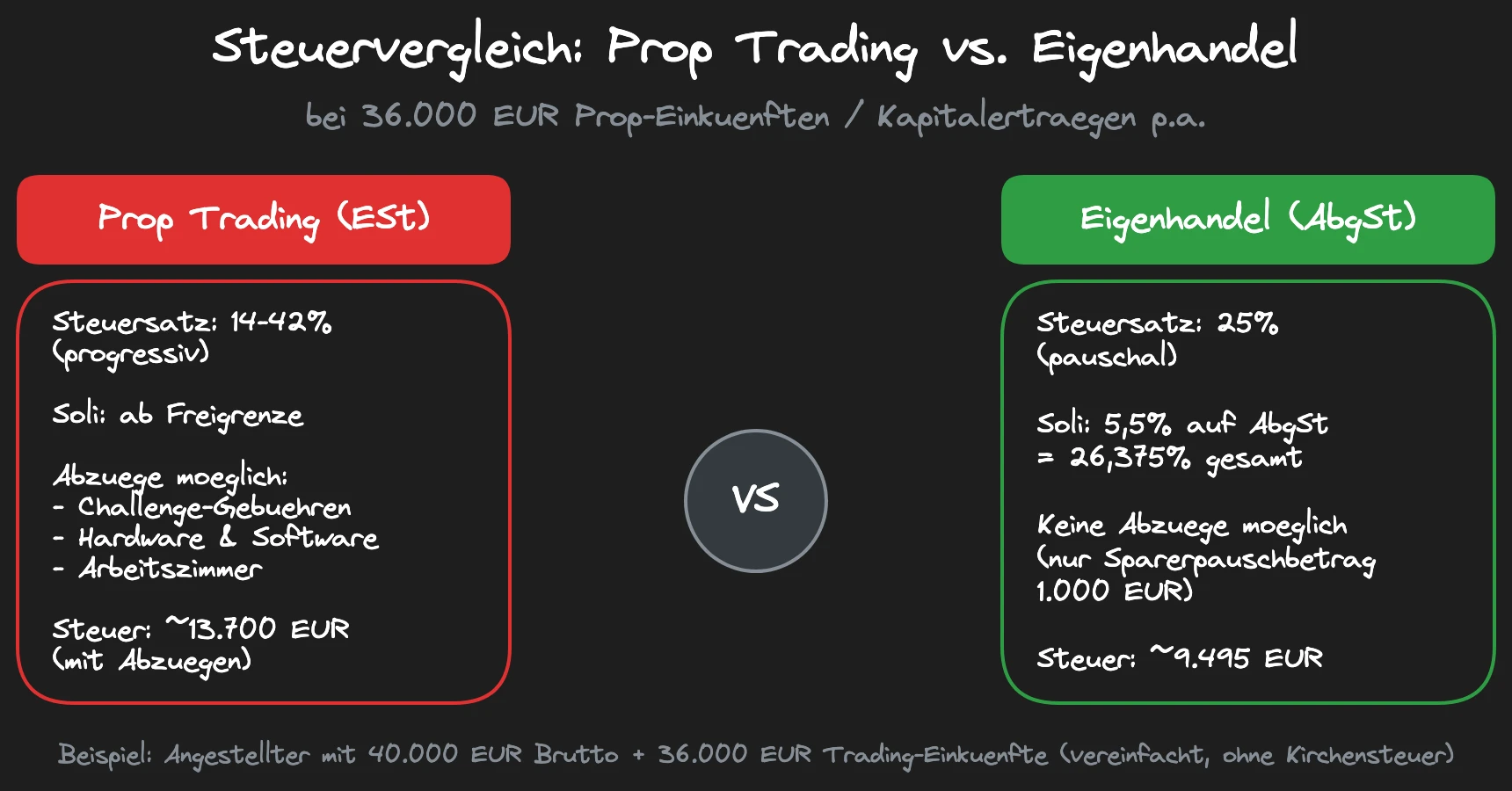

Das klingt nach einem kleinen Unterschied, hat aber massive steuerliche Konsequenzen. Die Abgeltungssteuer ist pauschal: 25% plus 5,5% Solidaritätszuschlag darauf, ergibt 26,375% Gesamtbelastung (ohne Kirchensteuer).

Prop Trading Einkünfte unterliegen dagegen dem progressiven Einkommensteuertarif von 14% bis 42% (Spitzensteuersatz) bzw. 45% (Reichensteuer ab 277.826 Euro zu versteuerndem Einkommen).

Bei hohen Einkünften zahlst du also deutlich mehr.

Wer seine Prop Trading Einnahmen trotzdem als Kapitalerträge deklariert, riskiert eine Nachversteuerung zum korrekten Einkommensteuersatz, Nachzahlungszinsen nach § 233a AO und im schlimmsten Fall ein Steuerstrafverfahren nach § 370 AO.

Einen vollständigen Überblick über alle Steuerarten im Trading findest du in unserem Artikel zu Trading Steuern in Deutschland.

Sonstige Einkünfte oder Gewerbe: Die zwei Möglichkeiten

Wenn Prop Trading keine Kapitalerträge sind, was dann? Hier wird es kompliziert. Es gibt zwei mögliche Einordnungen, und keine davon ist abschließend geklärt.

Option 1: Sonstige Einkünfte nach § 22 Nr. 3 EStG

§ 22 Nr. 3 EStG ist der Auffangtatbestand für Einkünfte aus Leistungen, die in keine andere Einkunftsart fallen.

Die Argumentation: Du bist kein Gewerbetreibender im klassischen Sinne, sondern erhältst eine Gewinnbeteiligung aus einer gelegentlichen oder nebenberuflichen Tätigkeit.

Die Konsequenzen bei dieser Einordnung:

- Progressive Einkommensteuer (14% bis 42%) plus Solidaritätszuschlag

- Kein Gewerbeschein nötig

- Keine Gewerbesteuer

- Keine IHK-Pflicht

- Werbungskosten sind absetzbar (Challenge-Gebühren, Hardware, Software)

Für viele Prop Trader ist das die günstigere Variante, weil die Gewerbesteuer wegfällt und der Verwaltungsaufwand gering bleibt.

Option 2: Gewerbliche Einkünfte nach § 15 EStG

Das Finanzamt kann Prop Trading auch als gewerbliche Tätigkeit einstufen, wenn bestimmte Kriterien erfüllt sind: Selbstständigkeit, Nachhaltigkeit (du tradest regelmäßig), Gewinnerzielungsabsicht (offensichtlich gegeben) und Teilnahme am allgemeinen wirtschaftlichen Verkehr.

Die Konsequenzen bei dieser Einordnung:

- Progressive Einkommensteuer (14% bis 42%) plus Solidaritätszuschlag

- Gewerbeschein erforderlich

- Gewerbesteuer (teilweise auf die Einkommensteuer anrechenbar)

- IHK-Pflichtmitgliedschaft

- Dafür: volle Betriebsausgabenabsetzung

Die Gewerbesteuer klingt zunächst nach einem Nachteil, wird aber nach § 35 EStG mit dem Vierfachen des Gewerbesteuer-Messbetrags auf die Einkommensteuer angerechnet. Bei einem Hebesatz von bis zu 400% ergibt sich dadurch keine zusätzliche Belastung durch die Gewerbesteuer.

In den meisten Gemeinden ergibt sich dadurch nur eine moderate Mehrbelastung. Die IHK-Beiträge und der Verwaltungsaufwand für den Gewerbeschein kommen allerdings dazu.

Warum die Einordnung unklar ist

Es gibt keine BFH-Rechtsprechung und keine Verwaltungsanweisung, die sich speziell mit dem Modell von Online Prop Firms befasst. Das Konzept (Challenge bestehen, funded Account erhalten, Gewinnbeteiligung kassieren) existiert in dieser Form erst seit wenigen Jahren. Finanzämter entscheiden unterschiedlich. Manche akzeptieren § 22, andere bestehen auf § 15.

„Ich empfehle jedem Prop Trader, die Einordnung proaktiv mit dem Finanzamt zu klären, bevor es zu Überraschungen kommt. Eine verbindliche Auskunft nach § 89 AO über einen Steuerberater gibt dir Planungssicherheit."

— Marco Bösing, Gründer von traMADA

Was du als Prop Trader absetzen kannst

Unabhängig davon, ob deine Einkünfte als sonstige Einkünfte oder als Gewerbe eingestuft werden: Du kannst berufsbezogene Ausgaben absetzen. Bei § 22 als Werbungskosten, bei § 15 als Betriebsausgaben. Die absetzbaren Posten sind in beiden Fällen ähnlich:

- Challenge-Gebühren: Auch gescheiterte Challenges sind absetzbar. Die Gebühr ist direkt mit der Einkunftserzielung verbunden.

- Hardware: Trading-Rechner, Monitore, Peripherie. Bei Anschaffungskosten bis 800 Euro netto ist eine Sofortabschreibung als geringwertiges Wirtschaftsgut (GWG) möglich, darüber wird über die Nutzungsdauer abgeschrieben.

- Software: Trading-Plattform, Datenfeeds, Orderflow-Tools, Charting-Software.

- Internet und Telefon: Anteilig, soweit beruflich genutzt.

- Häusliches Arbeitszimmer: Wenn die Voraussetzungen erfüllt sind (abgeschlossener Raum, nahezu ausschließlich beruflich genutzt, bürotypische Ausstattung). Bildet das Arbeitszimmer den Mittelpunkt deiner Tätigkeit, sind die tatsächlichen Kosten voll absetzbar.

- Weiterbildung und Fachliteratur: Kurse, Bücher, Seminare mit direktem Bezug zum Trading.

Der große Vorteil gegenüber Eigenhandel: Als Privatanleger mit Kapitalerträgen kannst du bei der Abgeltungssteuer praktisch nichts absetzen, nur den Sparerpauschbetrag von 1.000 Euro (2.000 Euro bei Zusammenveranlagung). Kein PC, keine Software, kein Arbeitszimmer.

Als Prop Trader ist alles Berufsbezogene absetzbar. Das kann die effektive Steuerlast erheblich senken.

Praktisches Beispiel: Steuerrechnung als Prop Trader

Nehmen wir ein vereinfachtes Szenario: Du bist angestellt und hast ein zu versteuerndes Einkommen von 40.000 Euro aus deiner Anstellung. Nebenbei verdienst du 3.000 Euro monatlich als Prop Trader (36.000 Euro im Jahr).

Dein zu versteuerndes Gesamteinkommen liegt bei rund 76.000 Euro. Ab einem zu versteuernden Einkommen von 69.879 Euro (2026) greift der Spitzensteuersatz von 42%.

Rechnung ohne Abzüge (vereinfacht):

- 36.000 Euro Prop-Einkünfte zum Grenzsteuersatz von ca. 42%

- Einkommensteuer auf die Prop-Einkünfte: ca. 15.120 Euro

- Solidaritätszuschlag: entfällt ggf. durch die Freigrenze (2026: 20.350 Euro festgesetzte Einkommensteuer)

- Effektive Belastung: ca. 15.120 Euro (42% auf die Prop-Einkünfte)

Rechnung mit Abzügen:

- 3.000 Euro Challenge-Gebühren (drei Challenges a 1.000 Euro)

- 2.000 Euro Hardware und Software

- Zu versteuernde Prop-Einkünfte: 31.000 Euro

- Steuer: ca. 13.020 Euro

- Effektive Belastung: ca. 36,2% auf die ursprünglichen 36.000 Euro

Zum Vergleich: Würdest du dieselben 36.000 Euro als Privatanleger mit eigenem Kapital verdienen, läge die Abgeltungssteuer bei 9.495 Euro (26,375% inkl. Soli). Das sind über 3.500 Euro weniger.

Die bittere Erkenntnis: Prop Trading ist steuerlich teurer, je mehr du anderweitig verdienst. Wer bereits ein hohes Gehalt hat, zahlt auf Prop-Einkünfte den Spitzensteuersatz. Bei niedrigem oder keinem weiteren Einkommen kann der progressive Satz dagegen sogar günstiger sein als die Abgeltungssteuer. Das ist Teil der Gesamtrechnung, die du bei der Entscheidung zwischen Prop Trading und eigenem Kapital berücksichtigen solltest.

Die GmbH-Frage für Prop Trader

Kann eine GmbH Prop Trading betreiben? Ja, aber mit Einschränkungen. Die GmbH schließt einen Vertrag mit der Prop Firm, die Auszahlungen gehen an die Gesellschaft, und der Gewinn wird in der GmbH mit rund 30% besteuert (ca. 15% Körperschaftsteuer plus ca. 15% Gewerbesteuer bei einem durchschnittlichen Hebesatz).

Der Thesaurierungsvorteil greift auch hier: Gewinne, die in der GmbH bleiben und reinvestiert werden, wachsen ohne zusätzliche Steuerbelastung weiter. Bei Entnahme über Gehalt oder Ausschüttung fällt allerdings erneut Steuer an (25% Kapitalertragsteuer bei Ausschüttung).

Aber die Komplexität ist erheblich. Du brauchst mindestens 25.000 Euro Stammkapital (davon mindestens 12.500 Euro bei Gründung einzuzahlen), einen Steuerberater, laufende Buchhaltung und musst klären, ob die Prop Firm überhaupt mit einer GmbH als Vertragspartner arbeitet.

Meine Einschätzung: Die GmbH ist keine Erstlösung für Prop Trader. Sie lohnt sich erst bei sehr hohen, stabilen Prop-Einkünften und wenn du gleichzeitig Kapital in der Gesellschaft aufbauen willst. Für die meisten Prop Trader ist die Einzelperson-Besteuerung (ob § 22 oder § 15) der pragmatischere Weg. Details zur Gründung und der ehrlichen Rechnung findest du in unserem Artikel Trading GmbH gründen.

FAQ: Prop Trading Steuern

Muss ich als Prop Trader einen Gewerbeschein anmelden?

Das hängt von der Einordnung deines Finanzamts ab. Bei sonstigen Einkünften nach § 22 Nr. 3 EStG brauchst du keinen Gewerbeschein. Bei gewerblichen Einkünften nach § 15 EStG schon. Da es keine einheitliche Linie gibt, solltest du die Frage proaktiv klären, bevor das Finanzamt sie für dich entscheidet. Ein Steuerberater kann eine verbindliche Auskunft nach § 89 Abs. 2 AO beim Finanzamt beantragen.

Kann ich gescheiterte Challenge-Gebühren absetzen?

Ja. Challenge-Gebühren stehen in direktem Zusammenhang mit der Einkunftserzielung und sind als Werbungskosten (bei § 22) oder Betriebsausgaben (bei § 15) absetzbar. Das gilt auch für Challenges, die du nicht bestanden hast. Bewahre alle Belege und Zahlungsnachweise sorgfältig auf. Einen Überblick über die verschiedenen Prop Firms und ihre Challenge-Kosten findest du im Prop Trading Firmen Vergleich.

Zahle ich als Prop Trader Gewerbesteuer?

Nur wenn das Finanzamt deine Tätigkeit als gewerblich einstuft (§ 15 EStG). Bei sonstigen Einkünften (§ 22 Nr. 3 EStG) fällt keine Gewerbesteuer an. Falls Gewerbesteuer anfällt, wird sie nach § 35 EStG mit dem Vierfachen des Messbetrags auf die Einkommensteuer angerechnet, was bei Hebesätzen bis 400% die Gewerbesteuer vollständig neutralisiert. Die tatsächliche Mehrbelastung ist dadurch in den meisten Fällen moderat. Ein gutes Risikomanagement deiner Finanzen hilft dir, die Steuerlast im Blick zu behalten.

Unser Steuer-Modul mit 4 Lektionen erklärt dir die Unterschiede zwischen Privatperson und GmbH im Detail, von der korrekten Einordnung über die Absetzbarkeit bis zur GmbH-Frage. Auf tra-mada.de findest du das Modul zusammen mit über 1.500 Videolektionen von institutionellen Tradern.