Prop Trading vs eigenes Kapital: Was lohnt sich mehr?

Die Frage nach Prop Trading vs eigenes Kapital stellt sich jedem Trader irgendwann. In meiner Arbeit mit Tradern sehe ich beide Wege, und in den meisten Diskussionen dominieren Meinungen wie "Prop ist besser" oder "eigenes Geld ist sicherer". Dieser Artikel macht die tatsächliche Rechnung auf. Gleiche Strategie, unterschiedliche Kontogröße, unterschiedliche Steuerbehandlung, unterschiedliche Psychologie. Die Zahlen sprechen für sich. Einen Überblick über die Anbieter findest du im Prop Trading Firmen Vergleich.

Risikohinweis: Der Handel mit Futures und anderen Finanzinstrumenten ist mit erheblichen Risiken verbunden und kann zum Verlust des eingesetzten Kapitals führen. Die in diesem Artikel genannten Zahlen dienen der Veranschaulichung und stellen keine Gewinnversprechen dar. Vergangene Ergebnisse sind kein Indikator für zukünftige Performance.

Die Rechnung: Eigenes Kapital vs Prop Firm

Zwei Wege, ein Trader. Weg eins: Du handelst mit deinem eigenen Kapital, 25.000 Euro auf dem Konto. Weg zwei: Du tradest über eine Prop Firm mit einem 150.000-Euro-Konto nach bestandener Challenge. Gleicher Trader, gleiche Strategie, gleiches Skill-Level. Der Unterschied ist rein strukturell: Zugang zu Kapital, Gewinnaufteilung, Risiko und Steuerbehandlung. Konkrete Regeln für die Evaluation findest du im Artikel Prop Trading Challenge bestehen.

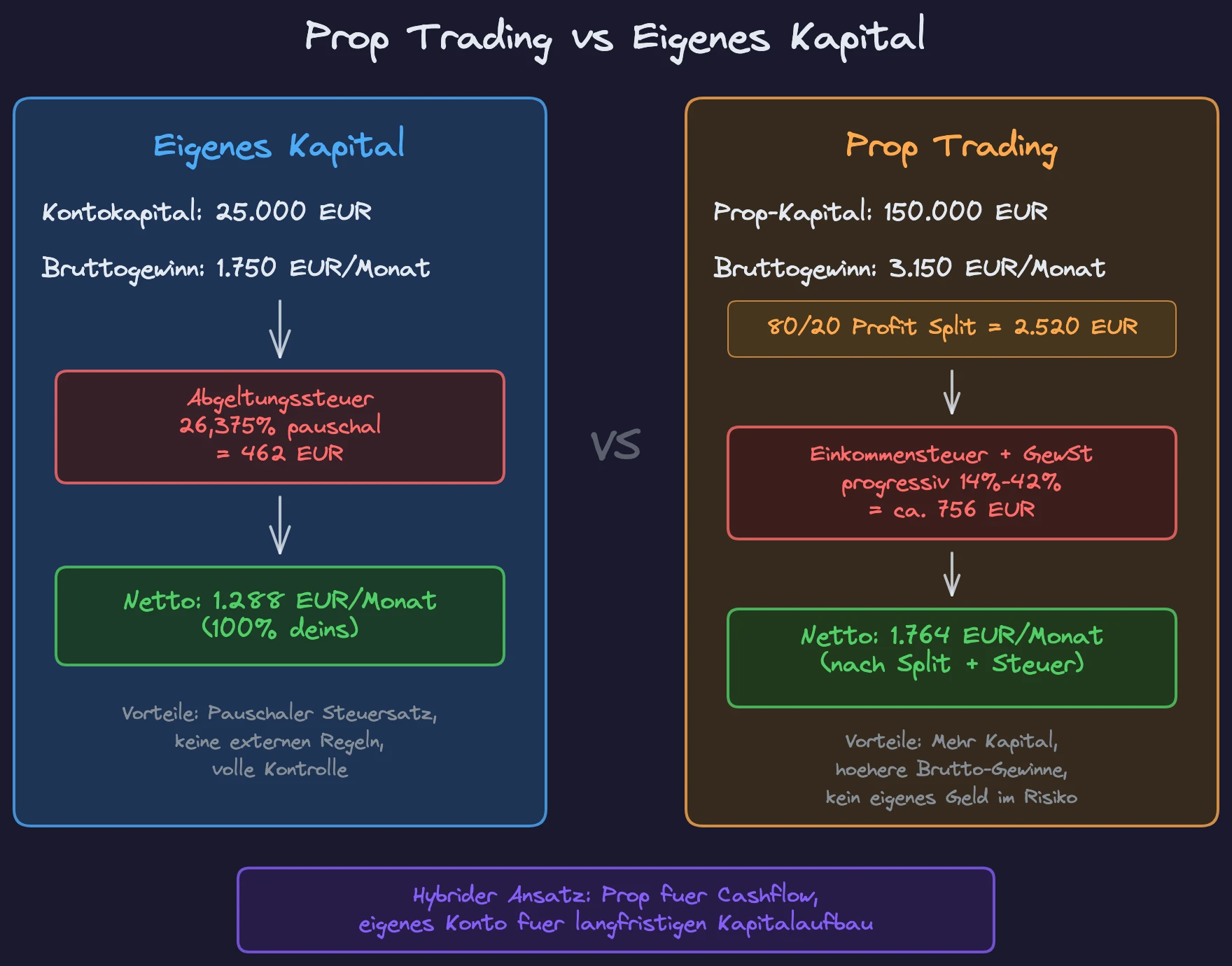

Eigenes Kapital: 25.000 Euro

Du tradest 2 Micro Nasdaq Futures (MNQ, Multiplikator $2 pro Indexpunkt) und riskierst maximal 1% pro Trade, also 250 Euro pro Position. Deine Strategie hat ein positives Erwartungswert-Profil mit einem Gewinnverhältnis von etwa 1:2.

Nehmen wir einen realistischen Monat: 20 Handelstage, im Schnitt ein Trade pro Tag. Bei einer Trefferquote von 45% und einem durchschnittlichen Gewinn von 500 Euro bei einem durchschnittlichen Verlust von 250 Euro ergibt sich folgendes Bild:

- 9 Gewinntrades: 9 x 500 EUR = 4.500 EUR

- 11 Verlusttrades: 11 x 250 EUR = 2.750 EUR

- Bruttogewinn: 1.750 EUR

Steuer: Auf Kapitalerträge fällt die pauschale Abgeltungssteuer von 26,375% an (25% Kapitalertragsteuer plus 5,5% Solidaritätszuschlag darauf, ohne Kirchensteuer). Das ergibt ca. 462 EUR Steuer.

Nettogewinn: ca. 1.288 EUR

Das ist solide, aber langsam. Bei 1.288 Euro monatlichem Nettowachstum dauert es Jahre, bis du von 25.000 auf ein Konto kommst, mit dem du signifikant größere Positionen handeln kannst. Die Mathematik des Zinseszins arbeitet für dich, aber in diesem Bereich brauchst du Geduld. Ein solides Risikomanagement ist dabei Pflicht, denn ein Drawdown von 20% auf 25.000 Euro setzt dich auf 20.000 Euro zurück und die kleinere Positionsgröße verlangsamt die Erholung zusätzlich.

Prop Firm: 150.000 Euro Kontokapital

Die Challenge hat rund 300 Euro gekostet. Du handelst 12 Micro Nasdaq Futures (MNQ), denn mit mehr Kapital hast du mehr Spielraum.

Gleiche Strategie, gleiche Trefferquote, aber die absoluten Zahlen sind höher:

- 9 Gewinntrades: 9 x 900 EUR = 8.100 EUR

- 11 Verlusttrades: 11 x 450 EUR = 4.950 EUR

- Bruttogewinn: 3.150 EUR

Jetzt kommt der Profit Split. Die meisten Prop Firms behalten 20%, du bekommst 80%.

- Dein Anteil: 2.520 EUR

Klingt deutlich besser als die 1.750 Euro beim eigenen Kapital. Aber die Rechnung ist noch nicht fertig.

Die versteckten Kosten: Die wenigsten Trader bestehen die Challenge beim ersten Versuch. Realistisch sind zwei bis drei Anläufe, bevor du ein funded Konto hast. Bei ca. 300 Euro pro Challenge sind das 600 bis 900 Euro Investition, bevor der erste Euro Gewinn fließt. Dazu kommen monatliche Datengebühren und Plattformkosten.

Die Steuer: Hier wird es interessant. Prop Trading Einnahmen sind in der Regel keine Kapitalerträge im steuerlichen Sinn. Du tradest nicht mit eigenem Kapital, sondern erbringst eine Dienstleistung. Das Finanzamt behandelt deine Gewinnbeteiligung typischerweise als Einkünfte aus Gewerbebetrieb (Anlage G), und damit greift die progressive Einkommensteuer mit Sätzen von 14% bis 42% (2026: Spitzensteuersatz ab 69.879 EUR). Dazu kann ab einem Gewerbeertrag von 24.500 Euro Gewerbesteuer anfallen, die allerdings teilweise (bis zum 4-fachen des Messbetrag) auf die Einkommensteuer angerechnet wird.

Bei 2.520 Euro monatlich (30.240 Euro jährlich) liegst du bei einem effektiven Steuersatz von ca. 30% inklusive Gewerbesteuer. Das ergibt etwa 756 Euro Steuer.

Nettogewinn: ca. 1.764 EUR

Mehr als beim eigenen Kapital, aber der Abstand ist kleiner als erwartet.

Der Steuervergleich im Detail

Der Steuerunterschied verdient eine genauere Betrachtung, weil er sich je nach Einkommensniveau komplett dreht.

Eigenes Kapital: Flat 26,375% Abgeltungssteuer (ohne Kirchensteuer). Egal ob du 5.000 oder 500.000 Euro im Jahr verdienst, der Satz bleibt gleich. Einfach, berechenbar, und die Bank führt die Steuer in der Regel direkt ab.

Prop Trading: Progressive Einkommensteuer von 14% bis 42%, plus Solidaritätszuschlag und eventuell Gewerbesteuer. Das bedeutet:

- Bei niedrigem Einkommen (unter ca. 17.000 EUR): Prop Trading ist steuerlich günstiger, weil dein Grenzsteuersatz unter 26,375% liegt

- Bei mittlerem Einkommen (ca. 25.000 bis 50.000 EUR): Ungefähr gleichauf, je nach Gewerbesteuer-Hebesatz

- Bei hohem Einkommen (über 60.000 EUR): Prop Trading ist steuerlich deutlich teurer, bis zu 42% statt 26,375%

Wer als Prop Trader gut verdient und gleichzeitig ein normales Gehalt hat, kann schnell in den Spitzensteuersatz rutschen. Der pauschale Vorteil der Abgeltungssteuer beim Eigenhandel wird dann enorm. Eine mögliche Optimierung: die Trading GmbH. Aber die lohnt sich erst ab deutlich höheren Beträgen und bringt eigene Komplexität mit sich.

Psychologie und der hybride Ansatz

Hausgeld vs eigenes Geld

Abseits der Zahlen gibt es einen Faktor, den kein Rechner abbildet: die Psychologie. Der "House Money Effect" (beschrieben von Thaler und Johnson, 1990, in Management Science) besagt, dass Menschen mit fremdem Geld risikofreudiger umgehen als mit eigenem. Im Trading zeigt sich das in zwei gegensätzlichen Ausprägungen.

Einige Trader performen mit Prop-Kapital besser. Verluste treffen nicht das eigene Vermögen, der emotionale Druck ist geringer, und Entscheidungen werden rationaler getroffen. In meinen Mentoring-Sessions sehe ich das regelmäßig: Das Geld fühlt sich weniger "persönlich" an, und das kann befreiend wirken.

Andere Trader werden nachlässiger. Sie respektieren das Kapital nicht so wie ihr eigenes, gehen unnötige Risiken ein und behandeln den Prop Account wie ein Spielkonto. Die Evaluation-Regeln (Zeitlimits, Drawdown-Grenzen, tägliche Verlustgrenzen) erzeugen zusätzlichen Stress, der die Performance weiter belastet.

Beim eigenen Kapital gibt es keine externen Regeln. Keine Challenge, kein Profit Split, kein Risiko, dass dir jemand den Account sperrt. Aber jeder Verlust trifft direkt dein Vermögen, und das kann lähmend wirken. Die Fähigkeit, konsequent zu handeln und Disziplin aufzubauen, entscheidet hier über den Unterschied zwischen profitabel und unprofitabel.

Beide Wege kombinieren

Die klügste Lösung ist nach meiner Erfahrung oft kein Entweder-oder. Viele erfolgreiche Trader kombinieren beide Wege.

Das Modell: Du nutzt ein Prop Account für laufendes Einkommen, den monatlichen Cashflow, der deine Lebenshaltungskosten deckt. Gleichzeitig baust du mit einem eigenen Konto langsam Kapital auf. Die Gewinne aus dem eigenen Account werden nicht entnommen, sondern reinvestiert. Der Zinseszinseffekt arbeitet im Hintergrund, während die Prop Firm den Alltag finanziert.

Ab einem eigenen Kapital von 50.000 bis 100.000 Euro lohnt es sich, die Situation neu zu bewerten. Ist die Kontogröße groß genug, um deinen Lebensstandard zu decken? Dann kannst du die Prop Firm Schritt für Schritt reduzieren. Der Übergang von Prop zum eigenen Kapital ist ein typischer Weg, den ich bei vielen institutionellen Tradern beobachtet habe.

FAQ: Prop Trading vs eigenes Kapital

Kann man von Prop Trading allein leben?

Ja, aber es ist riskant als einzige Einkommensquelle. Prop Firms können ihre Regeln ändern, Auszahlungen verzögern oder den Betrieb einstellen. Wer ausschließlich auf Prop Trading setzt, hat keine Kontrolle über die Plattform, über die sein gesamtes Einkommen läuft. Ein eigener Account als Backup ist dringend empfehlenswert.

Wie viel eigenes Kapital brauche ich zum Traden?

Mindestens 5.000 Euro für Micro Futures, damit kannst du 1 MNQ oder MES handeln und trotzdem ein sinnvolles Risikomanagement betreiben. Besser sind 15.000 bis 25.000 Euro, um genügend Puffer für Drawdowns zu haben und mehrere Kontrakte handeln zu können. Unter 5.000 Euro wird die Positionsgröße zu klein, um die Gebühren sinnvoll zu rechtfertigen.

Lohnt sich Prop Trading für Anfänger?

Als Lernwerkzeug bedingt, als Einkommensquelle nein. Die meisten Anfänger scheitern an den Challenges und verbrennen Geld, das sie besser in Ausbildung investiert hätten. Werde zuerst auf einem Demokonto und dann mit kleinem eigenen Kapital profitabel. Erst wenn du nachweislich über mehrere Monate konsistent Gewinne erzielst, ist eine Prop Firm Challenge eine sinnvolle Option.

Auf tra-mada.de findest du über 1.500 Videolektionen von institutionellen Tradern.