Verlustverrechnung beim Trading: Die neuen Regeln seit 2025

Verlustverrechnung im Trading ist die gezielte steuerliche Verrechnung von Trading-Verlusten mit Gewinnen innerhalb gesetzlich definierter Verrechnungstöpfe. Seit dem Jahressteuergesetz 2024 gelten für Futures-Trader deutlich bessere Regeln. Dieser Artikel zeigt dir die zwei Töpfe, den Verlustvortrag, die Verlustbescheinigung und Strategien, mit denen du deine Steuerlast legal reduzierst.

Steuerlicher Hinweis: Dieser Artikel dient ausschließlich der allgemeinen Information und ersetzt keine individuelle Steuerberatung. Steuerliche Regelungen können sich ändern und sind von persönlichen Umständen abhängig. Konsultiere immer einen qualifizierten Steuerberater, bevor du steuerliche Entscheidungen triffst.

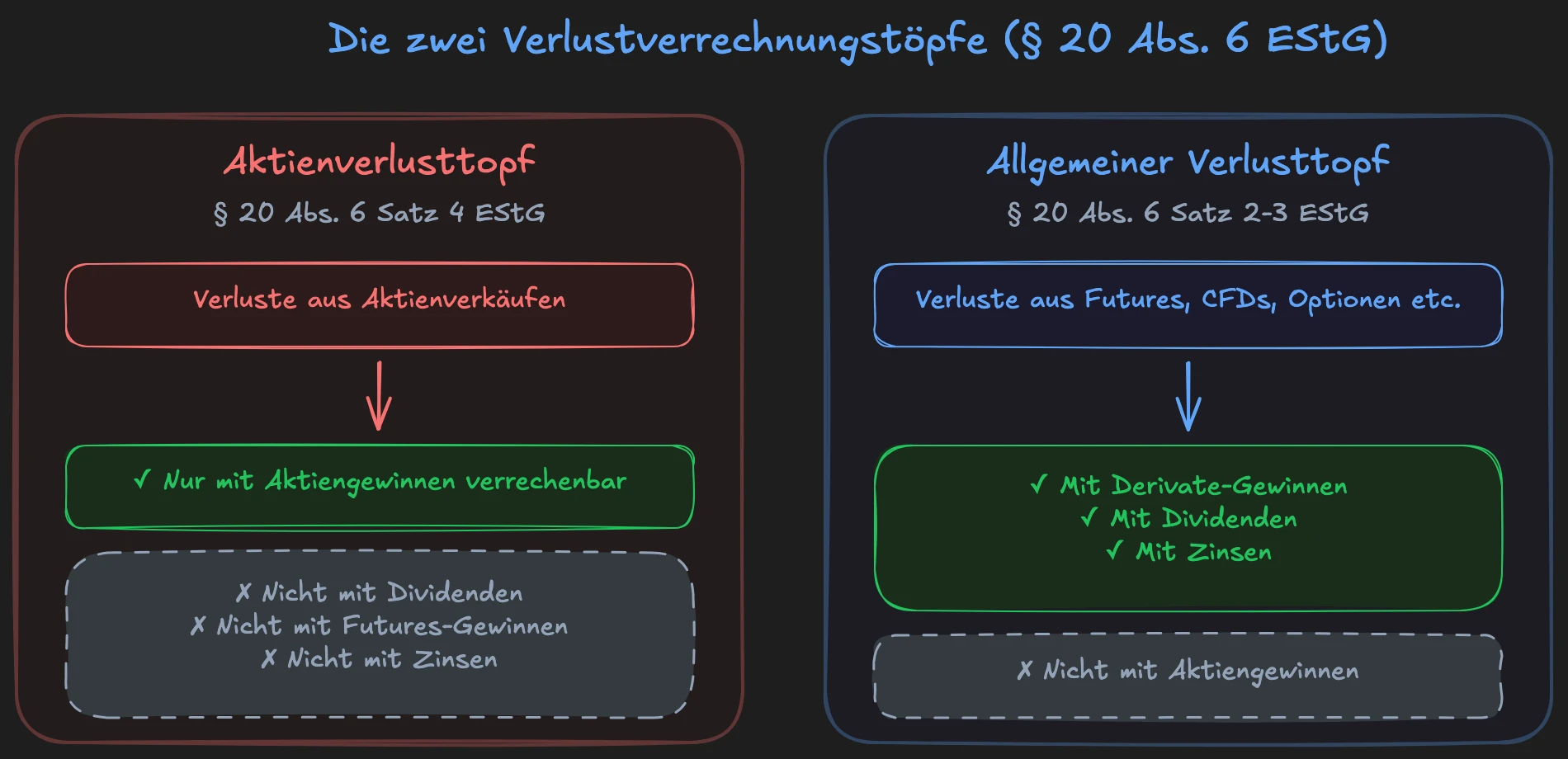

Die zwei Verlustverrechnungstöpfe

Das deutsche Steuerrecht trennt Verluste aus Kapitalerträgen in zwei Töpfe nach § 20 Abs. 6 EStG. Diese Trennung zu verstehen ist die Grundlage für jede steuerliche Optimierung.

Aktienverlusttopf: Verluste aus dem Verkauf von Aktien können ausschließlich mit Gewinnen aus dem Verkauf von Aktien verrechnet werden (§ 20 Abs. 6 Satz 4 EStG). Nicht mit Dividenden, nicht mit Futures-Gewinnen, nicht mit Zinsen. Nur Aktiengewinne. Solange du keine Aktiengewinne realisierst, bleiben die Verluste im Topf liegen und werden vorgetragen.

Allgemeiner Verlusttopf: Verluste aus Futures, CFDs, Optionen, Zertifikaten und allen anderen Derivaten können untereinander verrechnet werden. Zusätzlich können sie gegen Dividenden, Zinsen und sonstige Kapitalerträge verrechnet werden. Nur gegen Aktiengewinne nicht.

In unserem Steuer-Modul auf traMADA behandle ich die Verrechnungstöpfe in einer eigenen Lektion, weil ich aus eigener Erfahrung weiß, wie viel Geld Trader hier liegen lassen.

Ein konkretes Beispiel

Nehmen wir einen typischen Fall: Du hast in einem Jahr 15.000 Euro Gewinn aus NQ-Futures, 8.000 Euro Verlust aus ES-Futures und zusätzlich 3.000 Euro Verlust aus Aktienverkäufen erzielt.

Die Futures-Verrechnung läuft im allgemeinen Topf: 15.000 Euro Gewinn minus 8.000 Euro Verlust ergibt 7.000 Euro steuerpflichtigen Gewinn. Darauf zahlst du 26,375 % Abgeltungssteuer (25 % Abgeltungssteuer plus 5,5 % Solidaritätszuschlag, ohne Kirchensteuer), also rund 1.846 Euro.

Die 3.000 Euro Aktienverlust? Die bleiben im Aktienverlusttopf. Sie können nicht mit deinen Futures-Gewinnen verrechnet werden. Du hast also 4.000 Euro tatsächlichen Nettogewinn (7.000 minus 3.000), zahlst aber 1.846 Euro Steuern auf 7.000 Euro. Die Aktienverluste werden vorgetragen und warten auf zukünftige Aktiengewinne.

Für aktive Futures- und CFD-Trader ist das eine gute Nachricht: Die meisten Verluste landen im allgemeinen Topf und können dort vollständig mit Gewinnen aus anderen Derivaten verrechnet werden. Nur wer parallel Aktien handelt, muss die Topftrennung im Blick behalten.

Alle steuerlichen Regeln für Trader findest du in unserem Artikel zu Trading Steuern in Deutschland.

Der 20.000-Euro-Deckel: Was sich geändert hat

Ab 2021 galt eine Regelung, die Futures-Trader massiv benachteiligt hat. § 20 Abs. 6 Satz 5 EStG (eingeführt durch das Jahressteuergesetz 2020) begrenzte die Verrechnung von Termingeschäftsverlusten auf 20.000 Euro pro Jahr. Was darüber hinausging, wurde vorgetragen, aber auch im Folgejahr nur bis 20.000 Euro angerechnet.

Was das in der Praxis bedeutete, zeigt ein Beispiel: Ein Trader hat 60.000 Euro Futures-Gewinn und 50.000 Euro Futures-Verlust realisiert. Sein tatsächlicher Nettogewinn beträgt 10.000 Euro. Nach alter Regel durfte er aber nur 20.000 Euro seiner Verluste anrechnen. Steuerpflichtig waren also 40.000 Euro. Die Abgeltungssteuer darauf: rund 10.550 Euro. Auf einen tatsächlichen Nettogewinn von 10.000 Euro. Mehr Steuer als Gewinn.

Das Jahressteuergesetz 2024 (veröffentlicht am 5. Dezember 2024 im BGBl.) hat diesen Deckel komplett aufgehoben. Die Neuregelung gilt rückwirkend in allen noch offenen Fällen (§ 52 Abs. 28 EStG). Verluste aus Termingeschäften können damit wieder vollständig mit entsprechenden Gewinnen verrechnet werden. Wer wegen des Deckels auf CFDs ausgewichen war, kann jetzt wieder ohne steuerlichen Nachteil Futures handeln.

Das BFH-Verfahren VIII R 11/24, das die Verfassungsmäßigkeit des Deckels klären sollte, wurde am 28. März 2025 zugunsten der Kläger entschieden. Der BFH stellte fest, dass die Kläger in der Hauptsache obsiegt hätten, und legte die Verfahrenskosten dem Finanzamt auf. Wer in den Jahren 2021 bis 2024 hohe Termingeschäftsverluste hatte und die Steuerbescheide offengehalten hat, kann die Aufhebung rückwirkend geltend machen. Besprich das mit deinem Steuerberater.

Verlustvortrag und Verlustbescheinigung

Verlustvortrag: Verluste gehen nicht verloren

Nicht verrechnete Verluste werden automatisch ins nächste Jahr vorgetragen. Dieser Verlustvortrag ist zeitlich und betragsmäßig unbegrenzt (§ 20 Abs. 6 Satz 2 und 3 EStG). Egal ob du 500 Euro oder 50.000 Euro nicht verrechnen konntest, ob es ein Jahr dauert oder zehn: Die Verluste bleiben erhalten und werden verrechnet, sobald du entsprechende Gewinne realisierst.

Bei einem deutschen Broker funktioniert das automatisch. Dein Broker führt die Verlustverrechnungstöpfe intern und verrechnet Verluste aus dem Vorjahr automatisch mit neuen Gewinnen. Du musst nichts tun.

Verlustbescheinigung: Wenn du mehrere Broker hast

Schwieriger wird es bei mehreren Brokern. Broker A kennt deine Verluste bei Broker B nicht. Wenn du Verluste brokerübergreifend verrechnen willst, brauchst du eine Verlustbescheinigung nach § 43a Abs. 3 Satz 4 EStG. So läuft das ab:

- Prüfen: Identifiziere, bei welchem Broker welche Verluste in welchem Topf liegen.

- Beantragen: Fordere die Verlustbescheinigung vor dem 15. Dezember des laufenden Jahres bei deinem Broker an. Das ist eine harte Frist, kein Richtwert. Der Antrag ist unwiderruflich.

- Topf wird geschlossen: Der Broker setzt den Verlusttopf für das betreffende Jahr auf null und stellt dir die Bescheinigung aus.

- Steuererklärung: Lege die Bescheinigung zusammen mit der Anlage KAP bei deiner Steuererklärung bei.

- Verrechnung: Das Finanzamt verrechnet die Verluste brokerübergreifend.

Wichtig: Sobald du die Verlustbescheinigung beantragst, wird der Verlusttopf bei diesem Broker zurückgesetzt. Die Verluste können dort nicht mehr automatisch vorgetragen werden. Du musst die Verrechnung dann über die Steuererklärung laufen lassen.

"Wer nur einen Broker nutzt, braucht keine Verlustbescheinigung. Da läuft alles automatisch. Kompliziert wird es erst mit mehreren Depots, und dann ist die Dezember-Frist der Termin, den du nicht verpassen darfst,"

Für Trader mit ausländischem Broker gilt: Du machst die gesamte Verlustverrechnung ohnehin selbst über die Anlage KAP. Die Verlustbescheinigung ist hier nur relevant, wenn du gleichzeitig einen deutschen Broker hast und Verluste von dort in die Steuererklärung einbeziehen willst.

Tax-Loss Harvesting: Verluste gezielt realisieren

Tax-Loss Harvesting bedeutet: Du verkaufst Positionen mit unrealisierten Verlusten bewusst vor Jahresende, um realisierte Gewinne steuerlich zu reduzieren. In Deutschland gibt es keine Wash-Sale-Regel wie in den USA. Du kannst eine Position verkaufen, den Verlust realisieren und die Position danach wieder eröffnen. Allerdings könnten die Finanzbehörden bei offensichtlichem Hin-und-Her-Handeln einen Gestaltungsmissbrauch nach § 42 AO prüfen.

Wann es sich lohnt

Du hast hohe realisierte Gewinne im laufenden Jahr und gleichzeitig offene Positionen mit unrealisierten Verlusten im selben Topf. Beispiel: Du hast 12.000 Euro realisierte Futures-Gewinne und hältst eine Position mit 4.000 Euro unrealisierten Verlusten. Schließt du die Position vor Jahresende, reduziert sich dein steuerpflichtiger Gewinn auf 8.000 Euro. Das spart dir rund 1.055 Euro Steuer (8.000 x 26,375 % = 2.110 Euro statt 12.000 x 26,375 % = 3.165 Euro). Eröffnest du die Position danach wieder, bist du weiterhin im Trade, aber mit einer niedrigeren Steuerlast.

Worauf du achten musst

Transaktionskosten, Spread und Slippage fressen einen Teil der Ersparnis. Bei illiquiden Märkten oder weiten Spreads kann der Verlust durch den Wiedereinstieg größer sein als die Steuerersparnis. Rechne vorher durch, ob sich der Trade lohnt.

Das Timing ist wichtig: Idealerweise machst du das Ende November oder Anfang Dezember, vor der Frist für die Verlustbescheinigung am 15. Dezember. So hast du noch genug Zeit, die Positionen sauber abzuwickeln. Gutes Risikomanagement gehört dabei dazu: Schließe keine Position nur wegen der Steuer, wenn der Trade aus Trading-Sicht noch Sinn ergibt.

Verlustverrechnung in der GmbH

Die Verlustverrechnung funktioniert in einer Trading-GmbH grundlegend anders als bei Privatpersonen. In der GmbH gibt es keinen separaten Aktienverlusttopf. Alle Gewinne und Verluste fließen in eine einzige Gewinnermittlung ein: Futures, Aktien, Optionen, CFDs, Dividenden, Zinsen. Alles wird verrechnet, ohne Topftrennung, ohne Einschränkung.

Auch der 20.000-Euro-Deckel für Termingeschäftsverluste galt in der GmbH nie. Die Beschränkung betraf ausschließlich private Kapitalerträge nach § 20 EStG. In der GmbH sind Trading-Gewinne Betriebseinnahmen und unterliegen der Körperschaftsteuer (15 %) und Gewerbesteuer. Das war einer der Hauptgründe, warum Futures-Trader zwischen 2021 und 2024 eine GmbH gegründet haben.

Seit der Aufhebung des Deckels durch das Jahressteuergesetz 2024 existiert dieser spezifische Vorteil der GmbH nicht mehr. Was bleibt: Die GmbH verrechnet alle Verluste in einem Topf, ohne Trennung zwischen Aktien und Derivaten. Für Trader, die beide Instrumentenklassen aktiv handeln, kann das weiterhin ein relevanter Vorteil sein. Alle Details zur GmbH-Entscheidung findest du in unserem Artikel Trading GmbH gründen.

FAQ: Verlustverrechnung im Trading

Kann ich Trading-Verluste mit meinem Gehalt verrechnen?

Nein. Kapitalverluste können ausschließlich mit Kapitalerträgen verrechnet werden (§ 20 Abs. 6 Satz 1 EStG). Eine Verrechnung mit Einkünften aus nichtselbstständiger Arbeit, Vermietung, Gewerbe oder anderen Einkunftsarten ist nicht möglich. Auch ein Verlustabzug nach § 10d EStG ist bei Kapitalerträgen ausgeschlossen.

Verfallen meine Verlustvorträge irgendwann?

Nein. Verlustvorträge bei Kapitalerträgen sind zeitlich und betragsmäßig unbegrenzt. Sie werden so lange vorgetragen, bis du entsprechende Gewinne im richtigen Topf realisierst. Ein Verlustvortrag aus dem Aktienverlusttopf bleibt bestehen, bis Aktiengewinne dagegen stehen.

Kann ich Verluste aus Krypto-Trading verrechnen?

Das hängt vom konkreten Instrument ab. Gehebelte Krypto-Produkte (Krypto-CFDs, Krypto-Futures) sind Kapitalerträge nach § 20 EStG und fallen in den allgemeinen Verlusttopf. Spot-Krypto, das du weniger als ein Jahr hältst, ist ein privates Veräußerungsgeschäft nach § 23 EStG (mit einer Freigrenze von 1.000 Euro seit 2024) und hat nichts mit den Verlustverrechnungstöpfen für Kapitalerträge zu tun. Mehr dazu in unserem Artikel zu Trading Steuern in Deutschland.

Im Steuer-und-Finanzen-Modul auf traMADA behandeln wir die Verlustverrechnung in eigenen Videolektionen: von den Verrechnungstöpfen über die Verlustbescheinigung bis zu konkreten Optimierungsstrategien. Unser Steuer-Modul mit 4 Lektionen erklärt dir die Unterschiede zwischen Privatperson und GmbH im Detail.